两道题目

题目一

题目二

题目1 是用SFR进行解题的,题目2使用SR进行解题的,两题都提到了target return,老师可以帮忙总结一下使用场景吗?

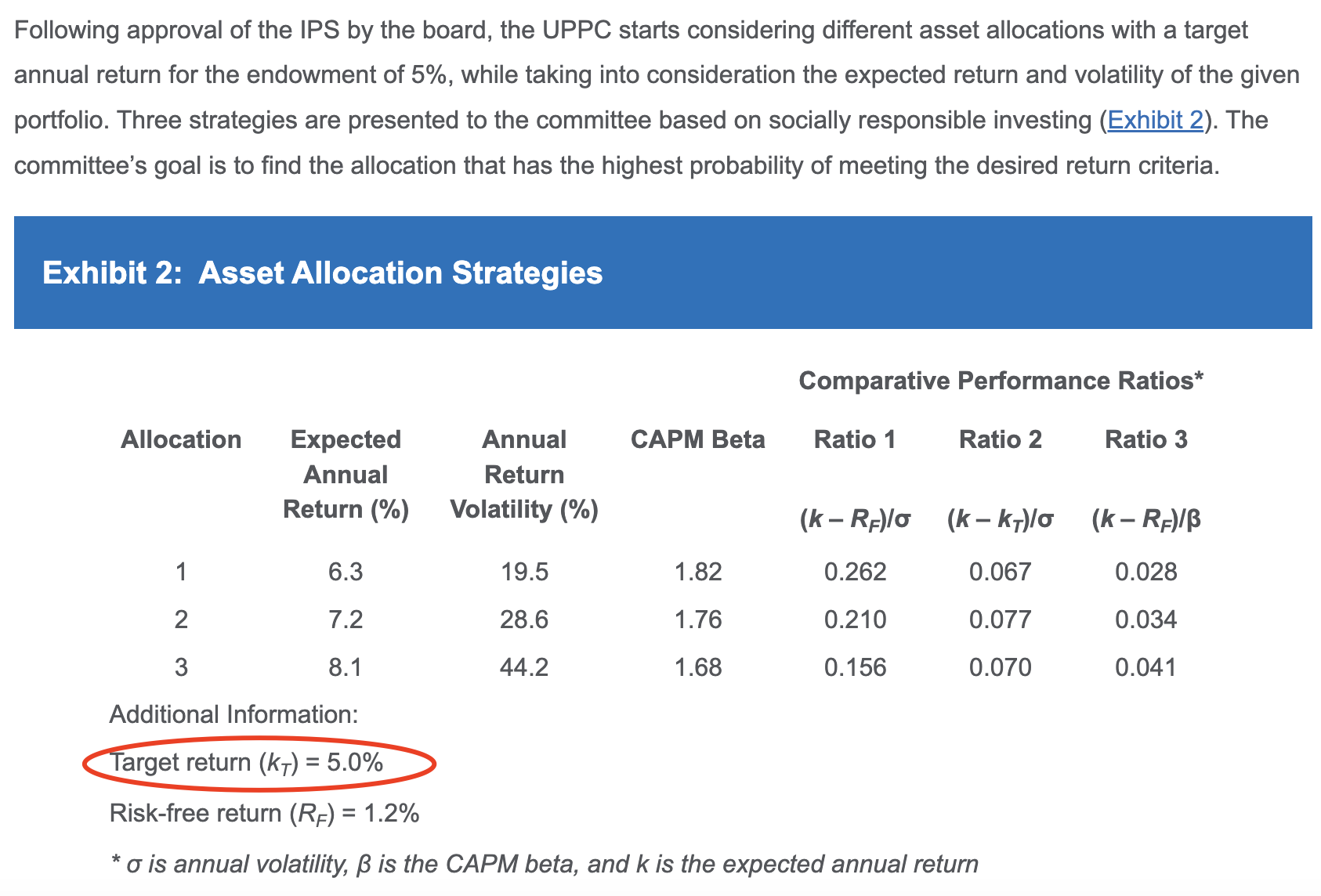

这是题目2的解析:“The allocation that has the highest probability of meeting the target return of 5% annually generates the highest value for the ratio: (expected annual return – target return)/return volatility, which is Ratio 2 in Exhibit 2. Allocation 2 has the highest value for this ratio.”

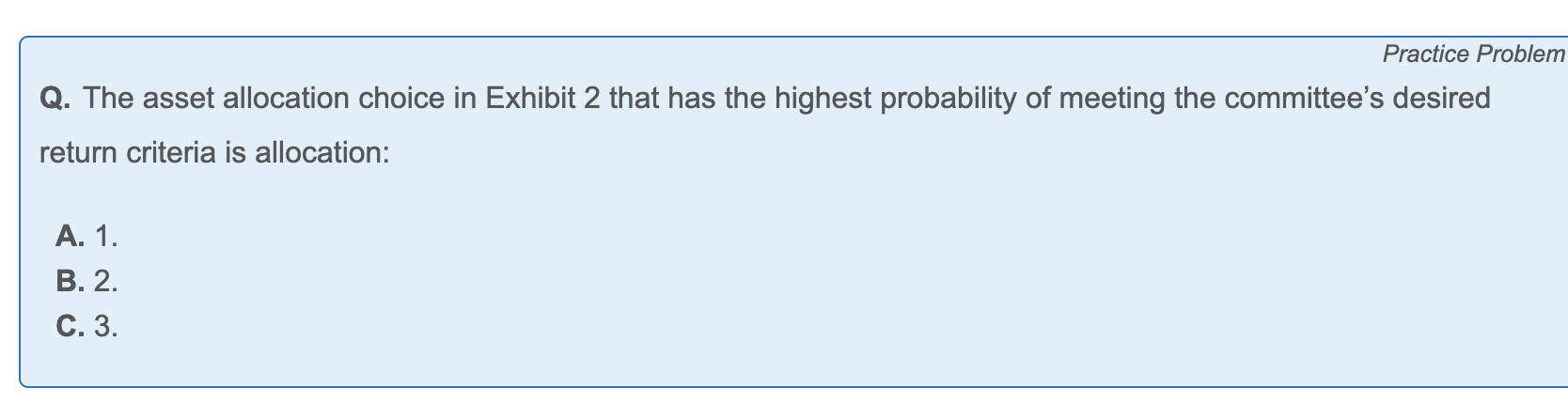

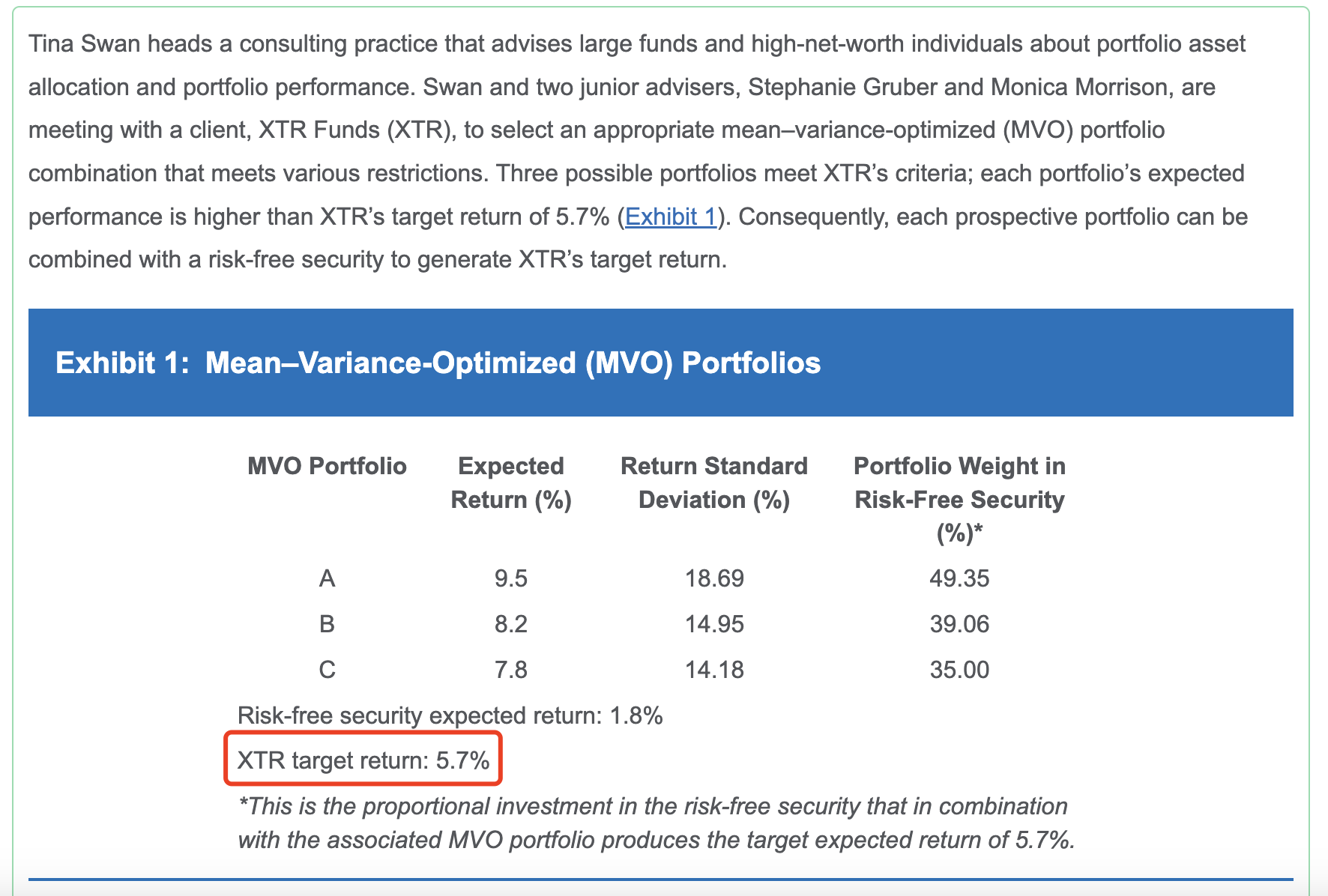

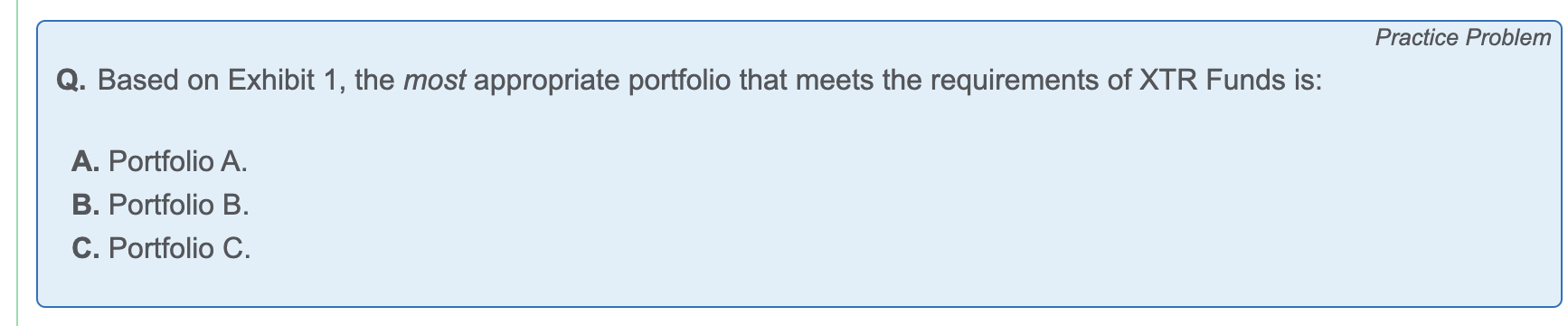

然后题目1就是“Portfolio B generates the target return with the least amount of risk and produces the highest Sharpe ratio (see below).”

我之前在别人问题下面看到的一个总结是这样的,能帮忙再梳理统一一下吗?尤其是上面这两个对比

选择最优Asset allocation方案时

- 如果题干中有风险厌恶系数λ,那就首先选用utility

- 如果utility的结果,不能选择出唯一的最优组合,那要看题干中的其他信心,如果给出了无风险利率,那就继续使用Sharpe Ratio

- 如果给出了Threshold Return,那就使用Safety-First Ratio

- 如果给出了 β 系数,那就选用Treynor Ratio