为什么这里的 upfront payment 没有乘以久期??? 不应该乘以一个久期才对嘛?

发亮_品职助教 · 2024年12月24日

不用乘,upfront premium 2个算法。

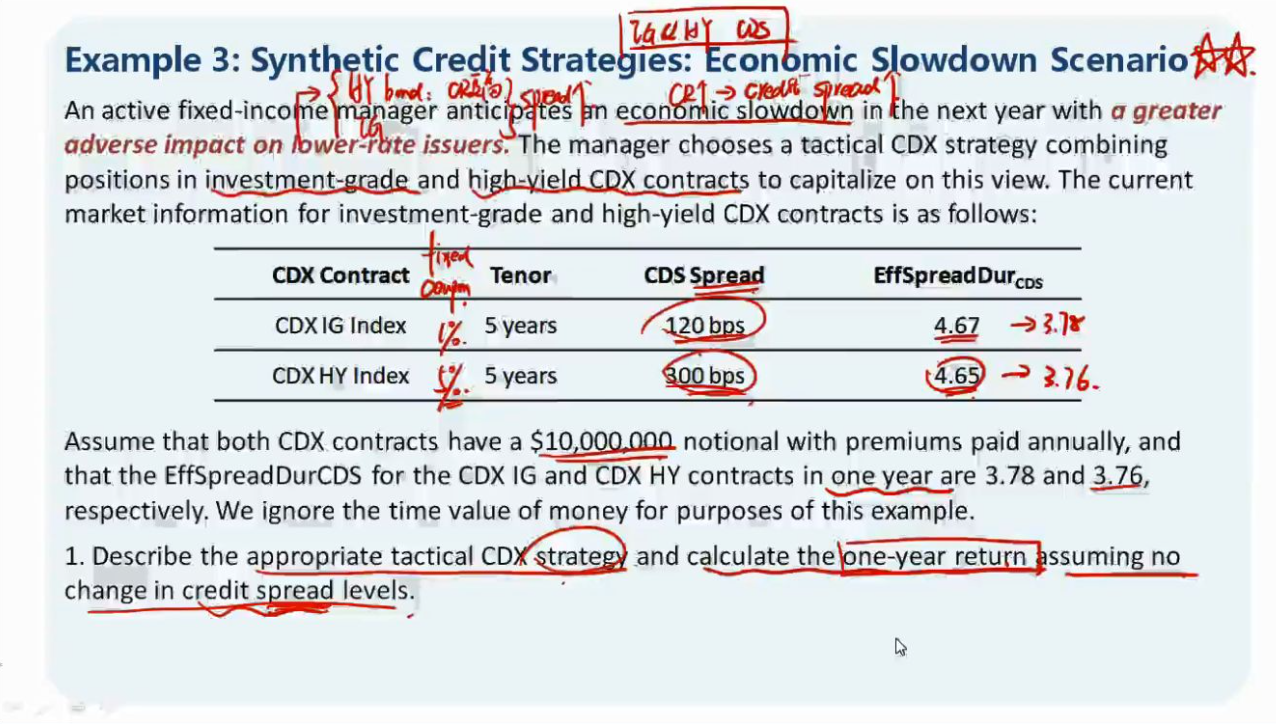

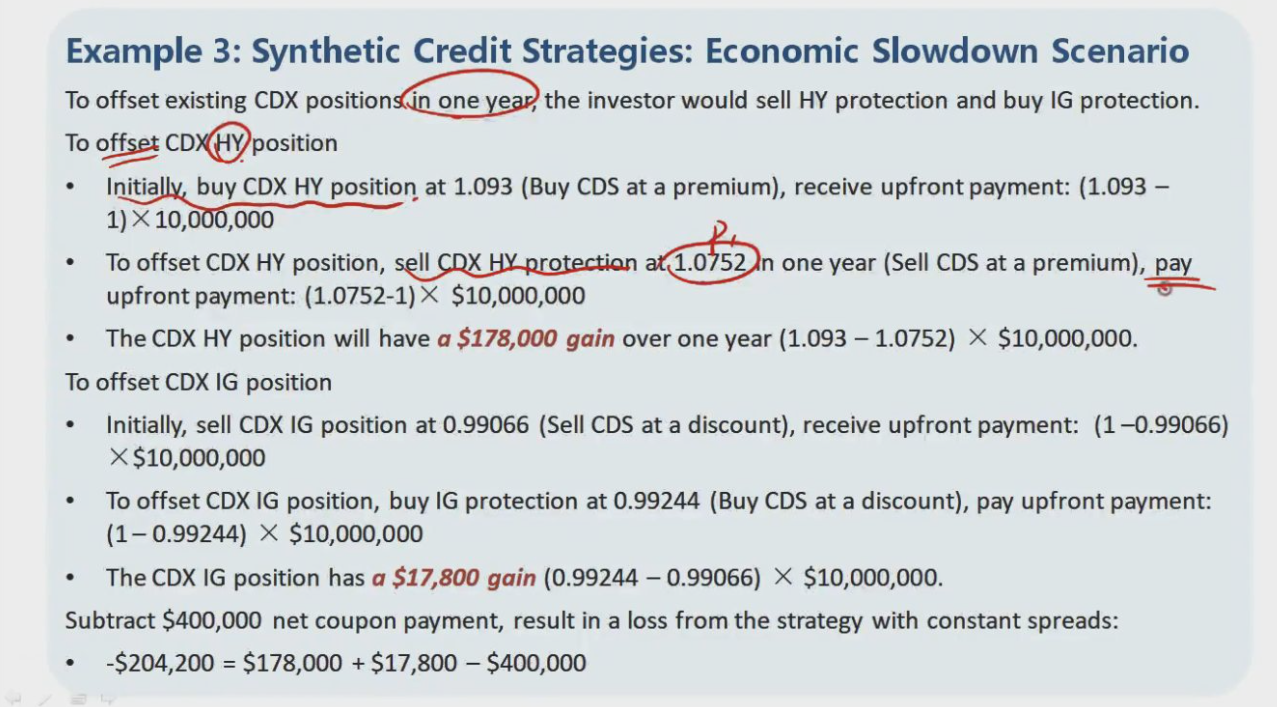

一个用CDS price算,像这道题,CDX HY的价格是:1 + (5%-3%)×4.65=1.093

即,期初如果要签订CDS合约的话,期初的价格是1.093。

一份公平的CDS合约,期初应该是以面值1进行交易。如果价格不等于1,则说明对于某一方不公平。

比如,这道题1.093就是卖贵了,为了公平起见,卖方必须要把多余的金额退还给买方,这个多余的金额就是upfront premium,为:1.093-1=0.093

这是每1元NP的upfront premium,本题的名义本金是10m,则期初的upfront premium是

0.093×10m

反过来,如果签订CDS合约时,价格是0.99066,这说明卖便宜了,合理的价格应该是1。所以,买方应该把差价upfront premium支付给卖方,为:1-0.99066=0.0093

面值是10m,总计为:10m×0.0093

这个交易时的CDS price和1之间的差价就是upfront premium,无需再乘duration。

第二个算法是用duration算。已知CDS的duration=3,标的物为HY,标的物资产的credit spread=3%

所以,期初的upfront premium是:(5%-3%)×3=6%

意思是,投资者每年支付5%的保费,保的信用风险只有3%的债券,相当于每年多交了2%,CDS合约的期限duration=3,则总计多交:2%×3=6%

于是,期初时刻,卖方一次性退还给买方6%的upfront premium

以上2个方法都是计算Upfront premium的方法。

什么时候用CDS price算upfront premium?什么时候用第2种方法?

这个要看题目给的Duration有没有变化。如果CDS合约的Duration只给了1个,题目说期间假设duration不变,这时候用(5%-3%)×3=6%这个方法算即可。

如果像这道题一样,期初一个duration,期末一个duration,duration发生了改变,这时候需要用CDS price算。