12:05 (2X)

发亮_品职助教 · 2024年12月23日

有点问题。

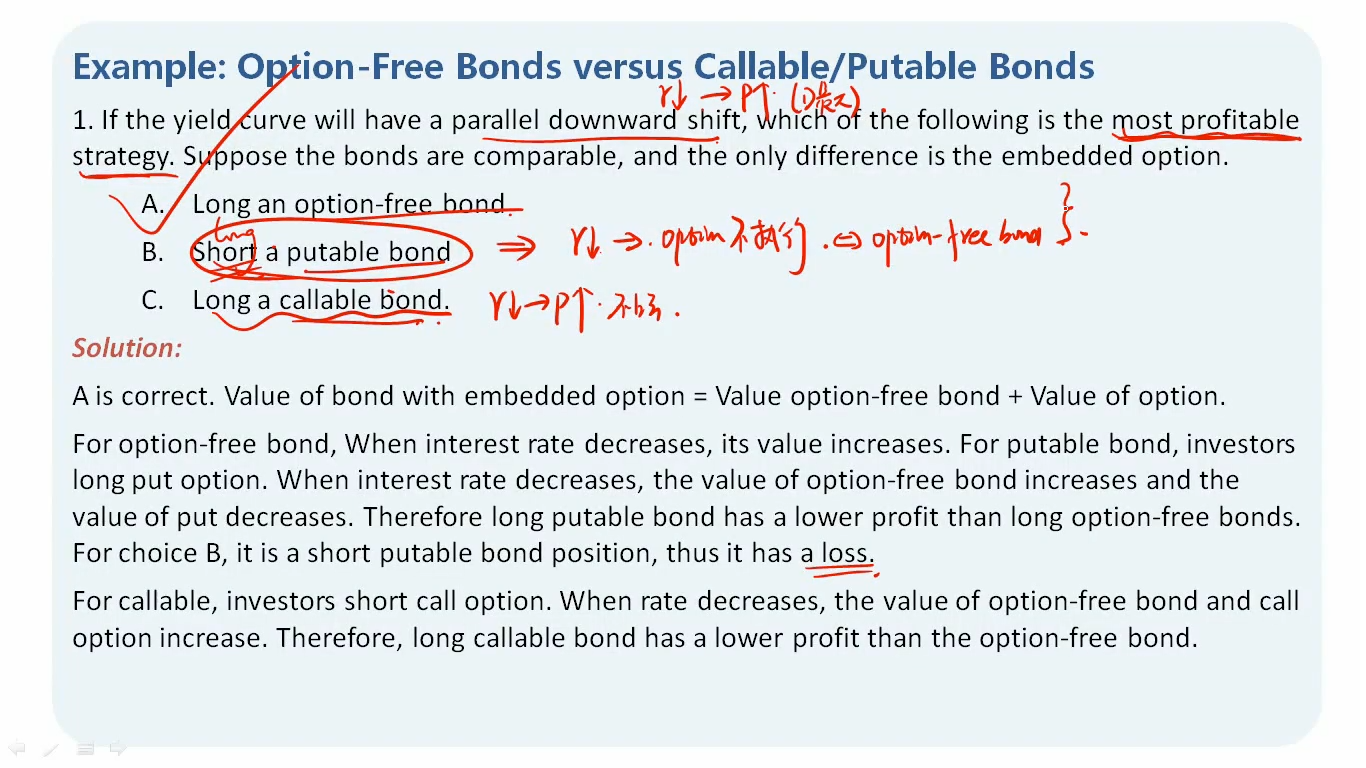

本题是利率会发生(parallel downward shift利率平行下降),在利率下降的时候,应该是考虑long债券。

因为利率下降时,所有债券的价格都会上升。long任何一个债券都可以,long callable bond可以享受到价格上升,long putable bond也可以享受到价格上升,long option-free bond也可以享受到价格上升。

只不过区别是,callable bond和putable bond里面内嵌有期权,价格上升与下降的幅度会受到期权的限制。具体而言是,利率下降时,callable bond的价格上升受到限制;利率上升时,putable bond的的价格下跌受到限制。

所以short putable bond肯定不对。因为这个策略终究是short bond,当利率下降时,债券价格上升,此时做空(short)债券会有亏损。

short putable bond无法赚到期权费,因为这个期权是隐含在债券里的,需要先把他当成债券讨论,然后再分析隐含的期权属于谁,利率改变时是谁行权。

利率下降时,short任意一种债券,包括short putable bond都是亏损的头寸。

本题是利率下降,总体应该考虑long bond。

然后我们再分析是Long哪一个债券。long callable bond肯定不行,因为callable bond存在价格顶,当利率价格上涨超过call price时,发行人会以call price赎回债券。如,callable bond的call price是100,利率下降时,一个普通债券的价格上升到105,但是callable bond不可能上升到105,当callable bond的价格上涨超过行权价100时,发行人就会以行权价100赎回债券。所以callable bond的价格天花板就是call price,投资者最多享受到价格上涨至call price 100. 哪怕利率下降,callable bond带给投资者的价格上升盈利比较小。

这时候直接long option-free bond即可,可以享受到利率下降带来的债券价格上升。

这时候long putable bond也可以,因为利率下降时,putable bond里面的期权不影响债券,债券此刻的表现就是一个普通债券,享受债券价格的正常上涨。

putable bond里面的期权是在利率上升时有影响,当利率上升、债券价格下跌时,putable bond有一个价格底是put price。所以这类债券的价格跌不下去。