我记得这种题目的关键点在于2个:一是 current swap rate ,二是 payer swaption的执行价+ payer swaption 的 premium。

结合这道题,我并不知道 current swap rate 等于多少啊, 然后 payer swaption的执行价+ payer swaption 的 premium也不知道。 那如何答题呢?

发亮_品职助教 · 2024年12月21日

不需要知道current swap rate,只需要知道swap,swaption collar以及swaption的最佳利率区间即可。需要用到的信息是行权价,swap的swap rate,以及swaption的期权费。

就是这三个产品,把他们的收益图画到一个坐标轴下,一定会出现交点,这些交点以及行权价,会把利率切割成不同的子区间。我们发现,在不同的区间段,三个产品的表现各有优劣。

当基金经理预测未来利率处在某个特定利率区间时,就直接选这个区间表现最佳的衍生品即可。

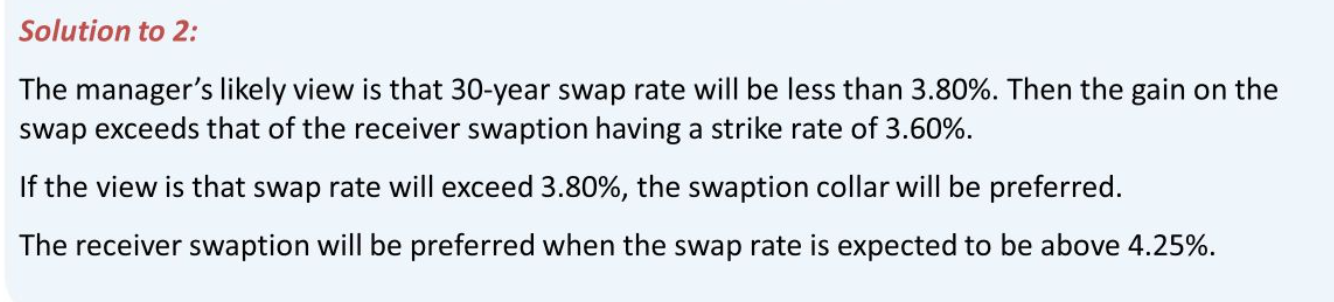

像这道题,题目已经说是选择了swap,那一定是预期未来的利率落在了swap的最佳区间。

所以说到底,这道题一定要画3个产品的盈亏图,把他们的盈亏图捏到一个坐标系下,找利率的子区间。

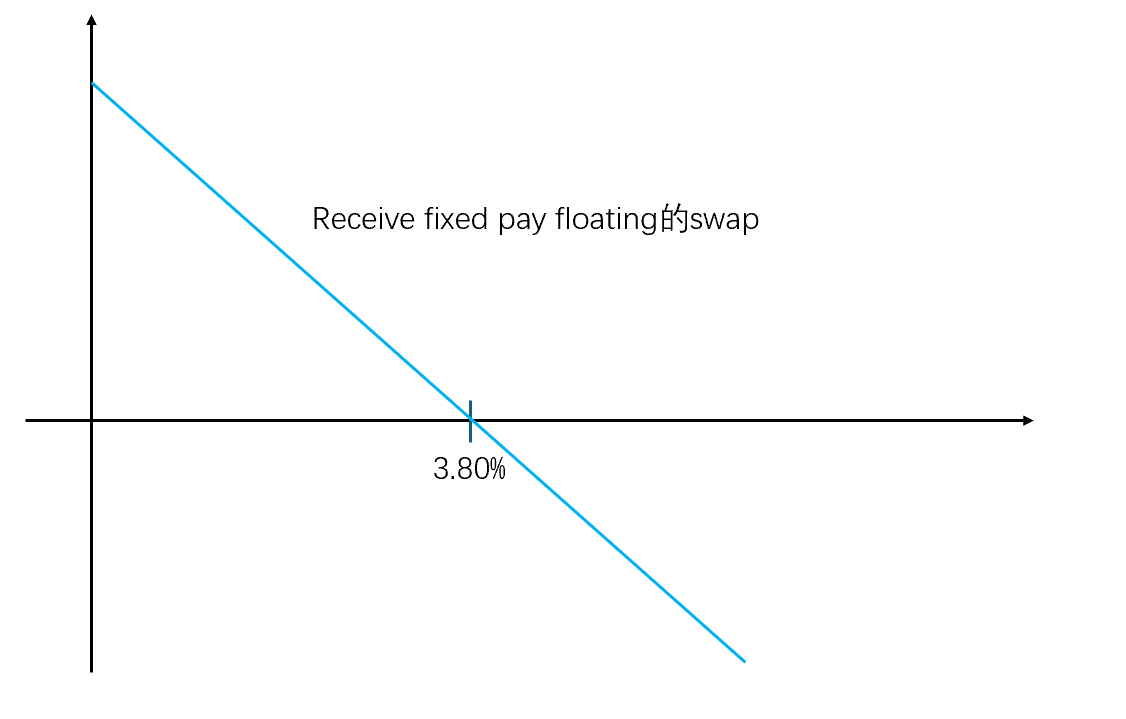

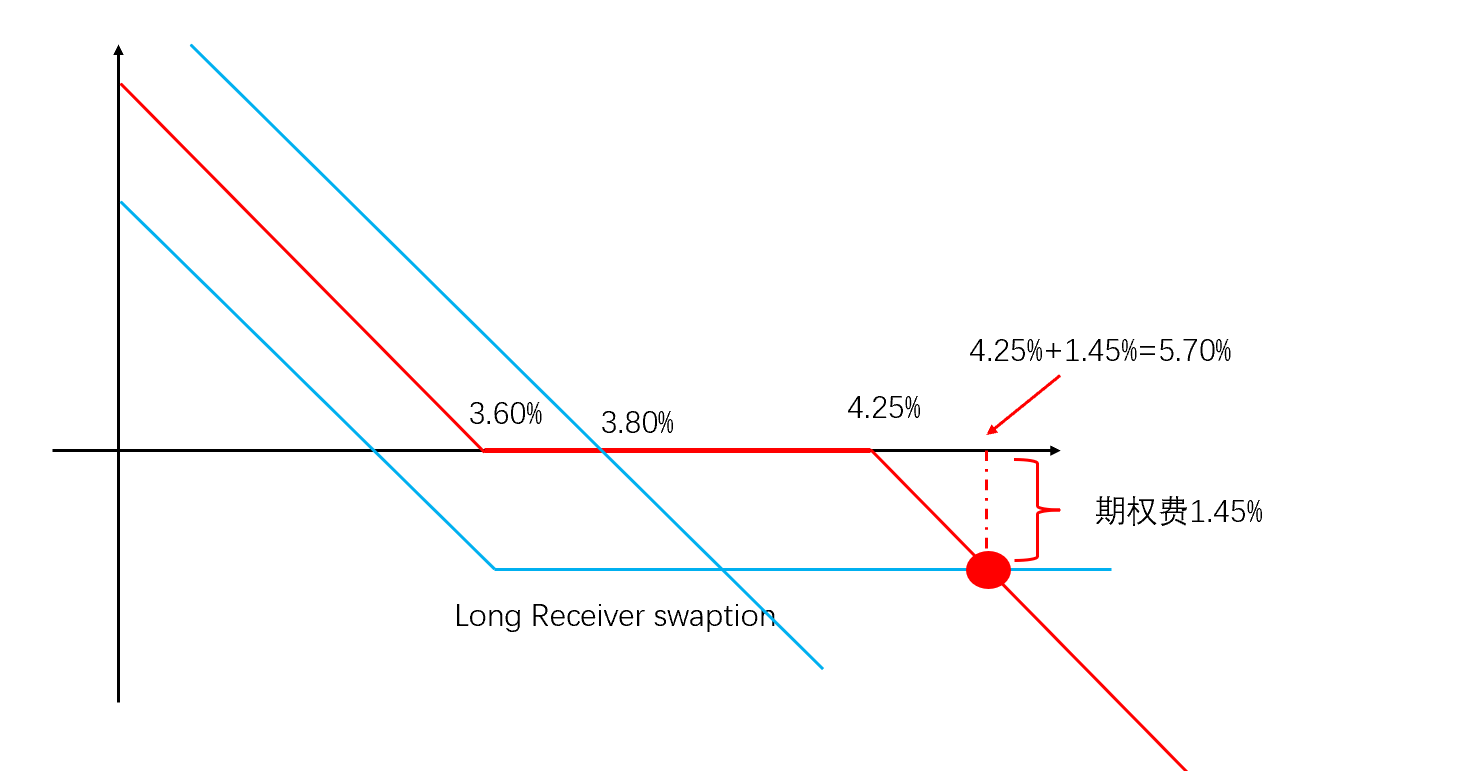

下图是receive fixed pay floating的swap,swap rate=3.80%。所以,只要市场利率低于3.8%,swap就盈利;市场利率高于3.8%,就会亏损。所以和横轴的交点就是swap rate=3.80%

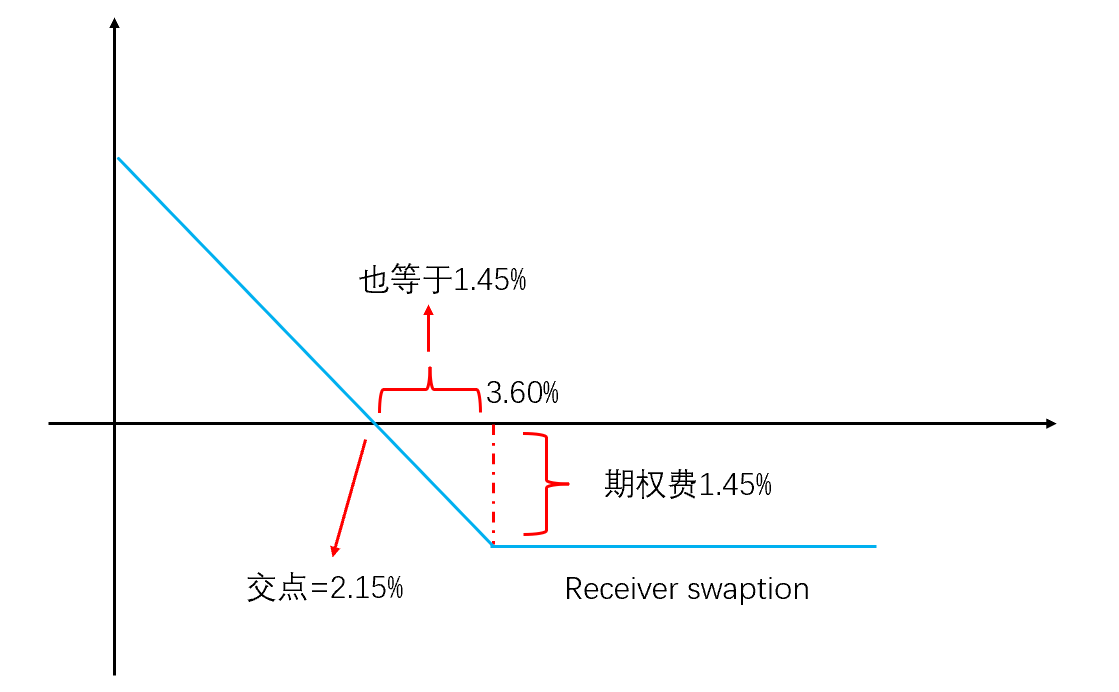

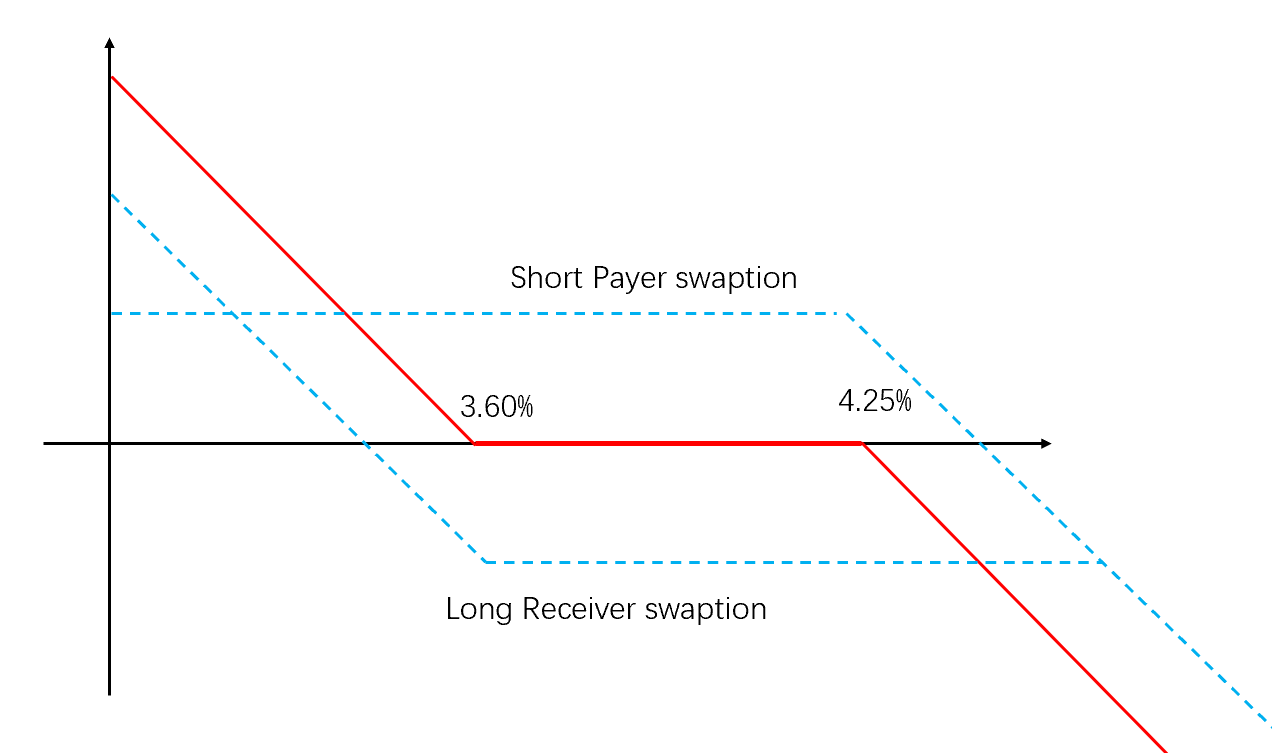

下面是receiver swaption,行权价=3.60%,期权费是1.45%:

当利率大于3.60%时,会放弃行权,所以亏损就是固定的期权费,于是在3.65%的右边,盈亏线是水平的,为负1.45%。

而当利率小于3.60%时,receiver swaption开始行权有盈利。这个盈利开始一点点弥补期权费。直至盈利足够大,产生净的正收益。

临街点、与X轴的交点是:3.60%-1.45%=2.15%(可以不求这个临界点,用不上,但是这个求法要知道。)

原因是option的盈亏线是45度倾角的,盈亏线与X轴围城的三角形里面,两个直角边相等,所以可知:X的交点与行权价3.60%之间的距离也是1.45%。

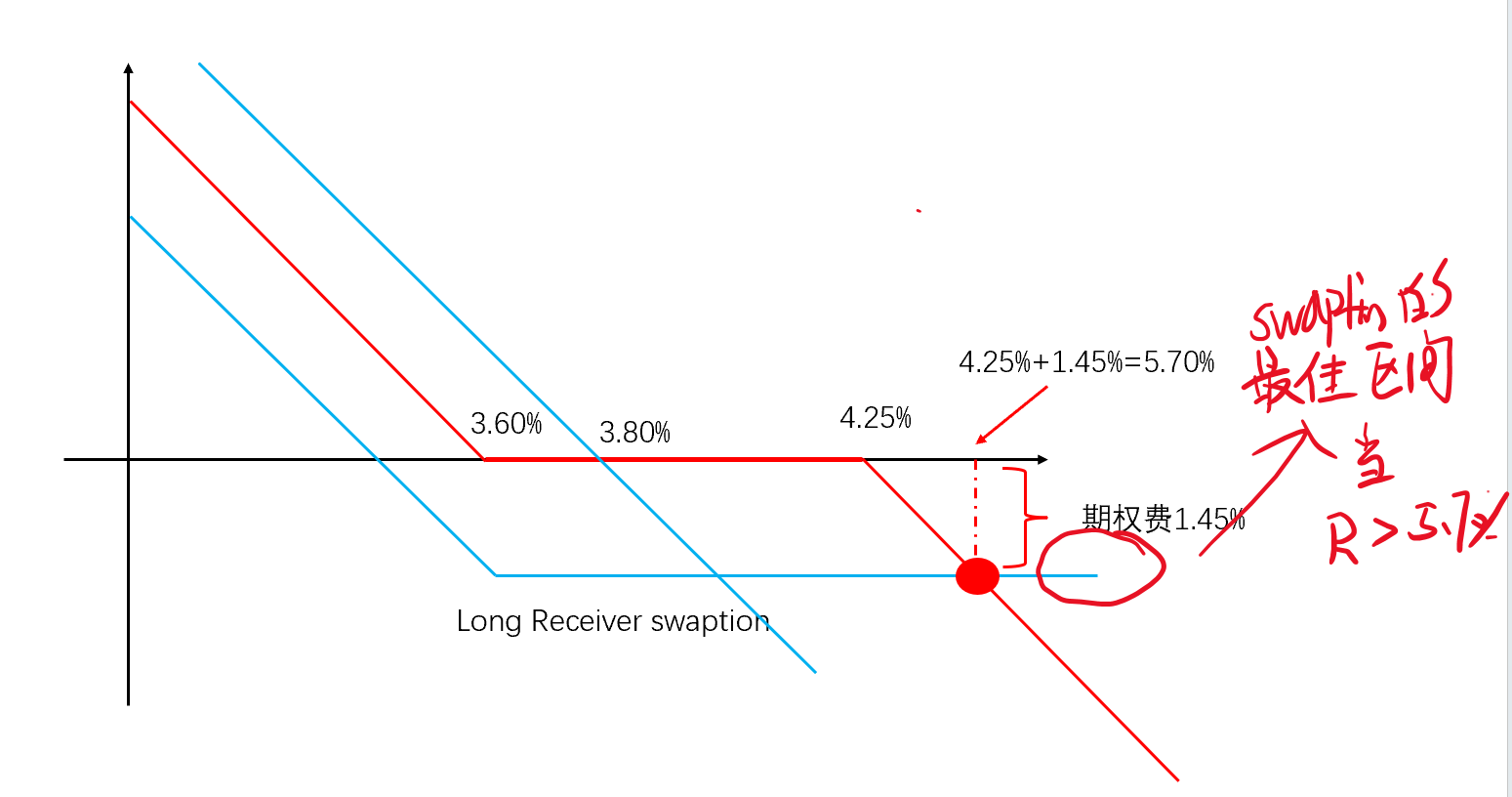

第三个是swaption collar:long receiver swaption + short payer swaption,其中receiver swaption的行权价swap rate=3.60%,期权费还是1.45%;

short payer swaption,行权价swap rate=4.25%,期权费也是1.45%。两者构成一个zero cost swaption collar(下图红线):

有一个非常重要的临界点对标的利率,就是下面这个红点,注意,期权的盈亏图是45度,所以依然可以利用两个临边相等来算,已知纵边是期权费1.45%,所以X轴上的边也是1.45%,则这个大红点对应的利率是(4.25%+1.45%)=5.70%

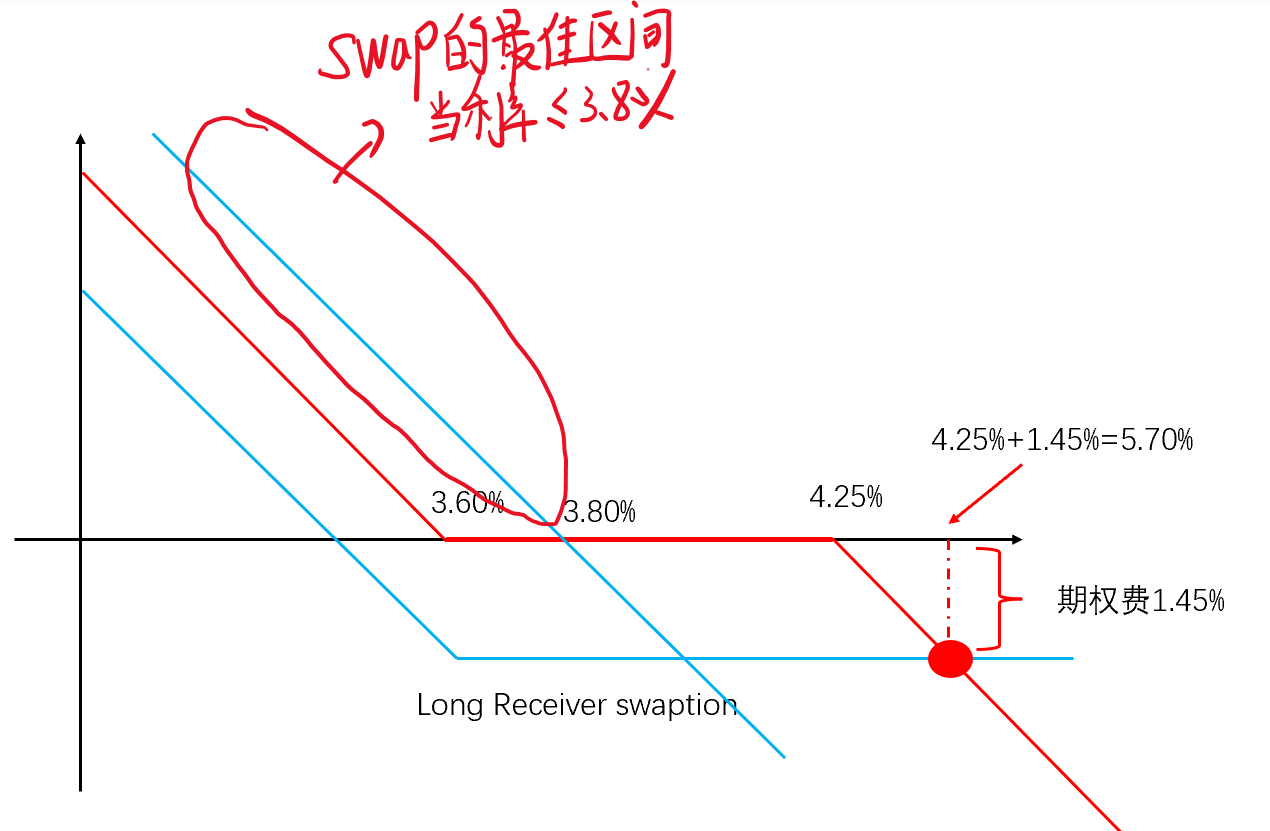

下面来找3个产品的最佳利率区间:

首先是当利率小于3.80%时,发现swap的盈亏图最高(swaption,collar的盈亏图在下方),代表swap盈利最大,所以如果我们预测未来利率小于3.8%,那么就选择swap

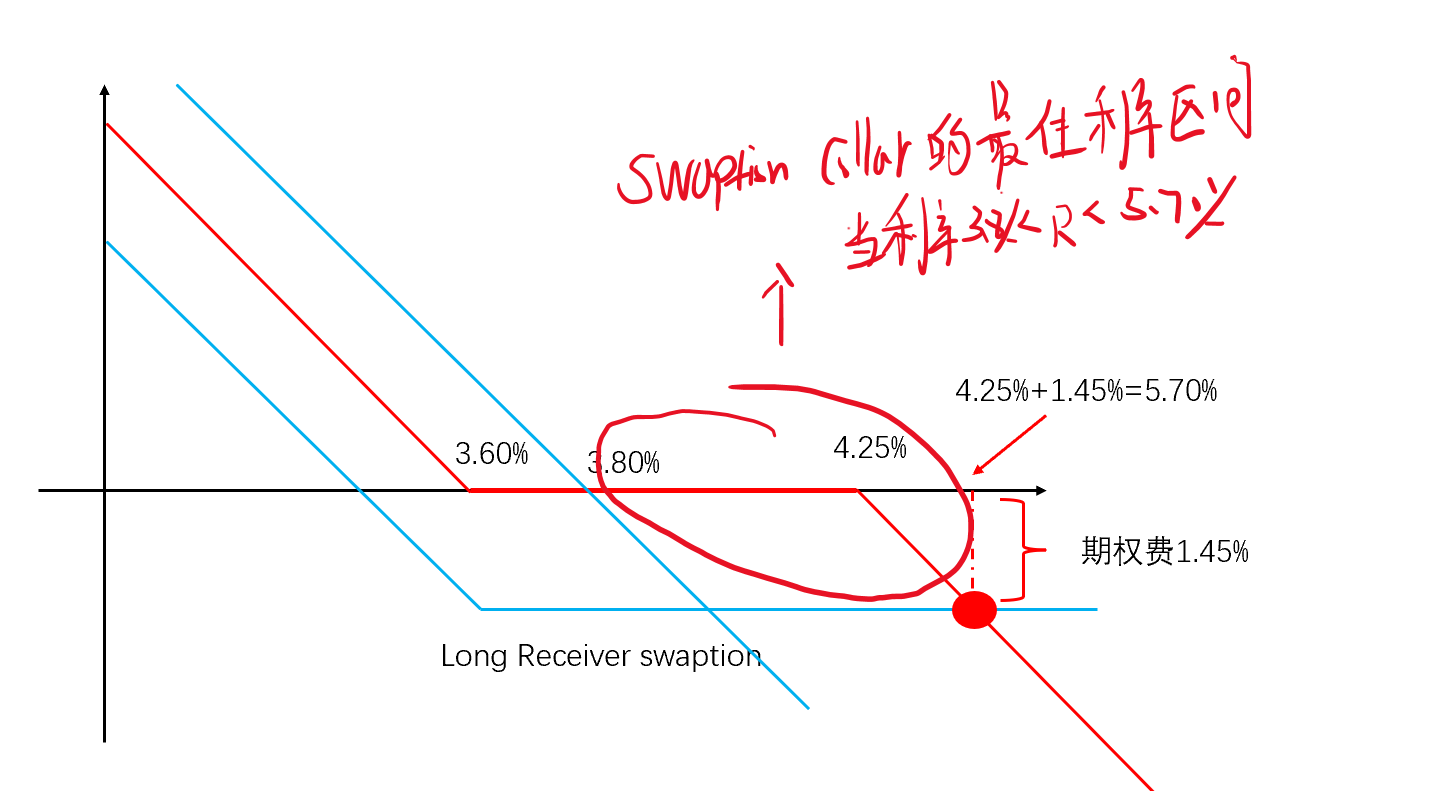

接下来是swaption collar,我们发现,只要预期未来利率是 3.80%<利率<5.70%,这段区间的swaption collar的图像处在最上面(swap和swaption的图像在下方),代表collar盈利最大or亏损最小,所以此时选swaption collar。

而当利率大于5.70%时,发现swaption collar和swap的亏损是无限大的,延伸向负无穷,但是swaption的亏损就是个水平线,即亏损期权费1.45%。

所以当利率预测大于5.70%时,应该选swaption。