老师你好,我想问下这道题您的解题思路

发亮_品职助教 · 2024年12月19日

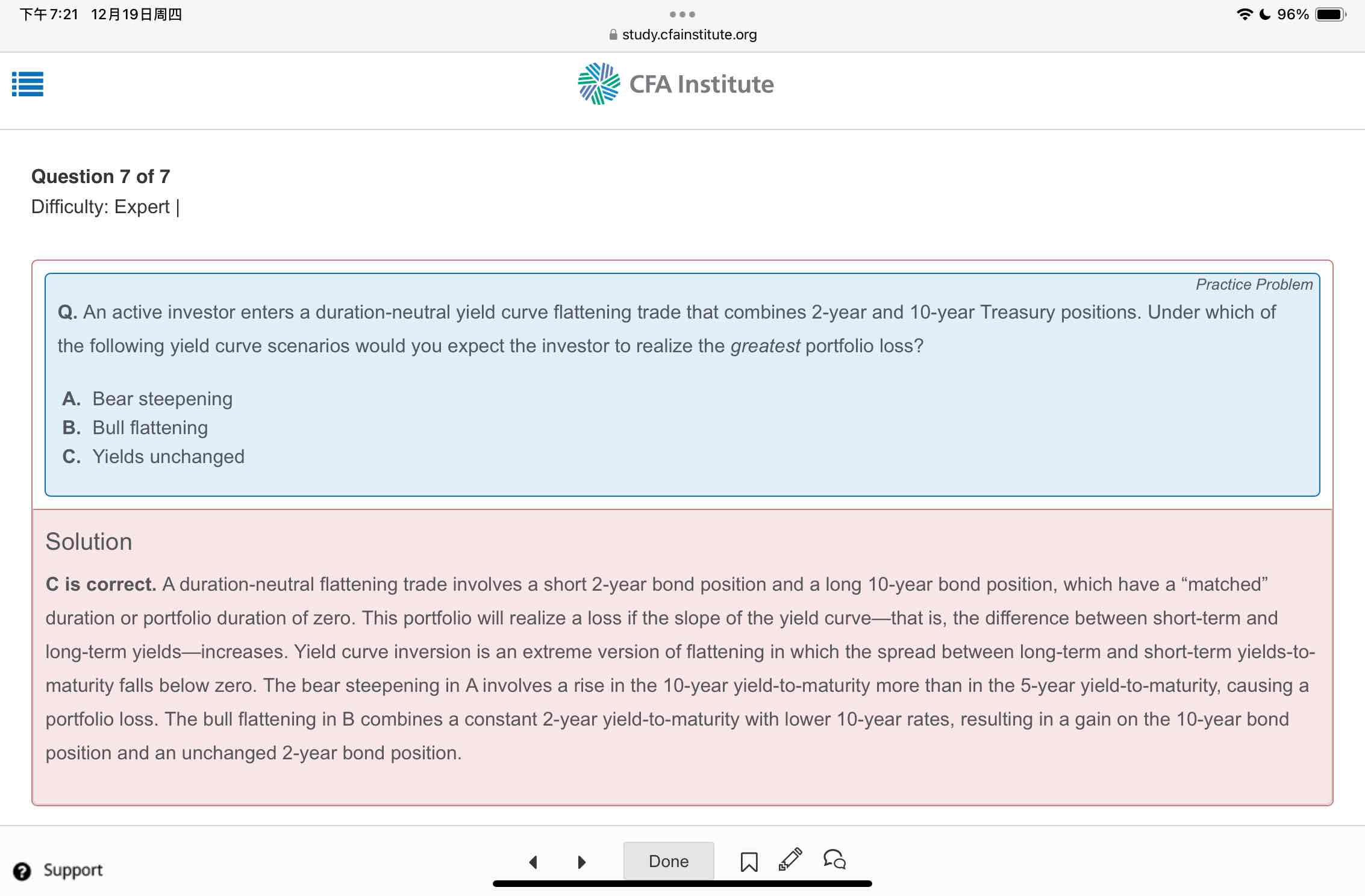

这道题答案有错。应该选A,在bear steepening下有亏损。

这道题的题干说构建了一个duration-neutral yield curve flattening trade。

duration-neutral就告诉我们这是一个long-short组合,组合的净duration=0,于是组合不受利率曲线平行移动的影响。

所以选项里面的bear是平行上升,bull是平行下降,这个不用刻意分析,他们不影响组合。

此外,组合是一个yield curve flattening的策略,是专门针对曲线发生flattening构建的盈利策略,所以可以判断,在选项B的flattening下一定盈利,因为yield curve flattening trade就是专门针对利率曲线flattening盈利的策略。

反过来讲,这样的策略在选项A的steepening下一定亏损。只有专门针对yield curve steepeing的trade才能在steepening下盈利。

同时,策略在选项C的unchanged下不受影响。

以上可以快速判断答案。

或者我们可以更进一步分析出策略头寸,用头寸分析盈亏。

专门针对yield curve flattening曲线改变的long-short盈利策略,一定是long长期债券,short短期债券。

因为Yield curve flattening是短期利率相对上升,长期利率相对下降,long长期债券,Short短期债券可以盈利。这个头寸在选项B的bull flattening盈利。

在选项A的bear steepening下,不用管bear,因为这是平行上升不影响duration-neutral的组合。steepening就是短期利率相对下降,长期利率相对上升。

那么构建的策略是long长期债券,short短期债券,在这种利率曲线改变下一定亏损。

选项C的unchanged不影响组合。