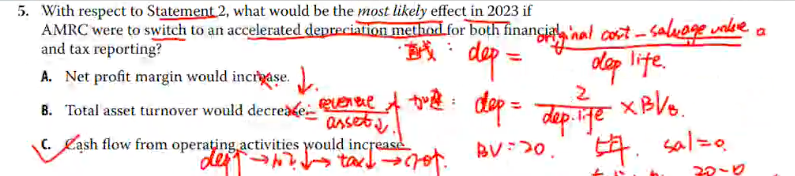

第五题,答案是C,加速折旧法cash flow from operating activities would increase,原版书课后题的讲解中也说CFO会上升,但是基础课程中说CFO是不变的,到底变不变呢?

王园圆_品职助教 · 2024年12月18日

同学你好,这道题其实是考察的税法上对折旧的差异化处理对CFO造成的影响,和讲义的说明角度其实有一点不同

这道题是说,如果公司从直线折旧改成加速折旧,并且特意强调了,是税法上和会计上一起从直线改加速(也就是之前税法上也是直线折旧的)——一旦公司采用加速折旧,那税法上计算的税前的折旧费用就会更高,导致应纳税所得额变得更小,公司需要交的税费的金额就会越小——也就是交税费流出的CFO现金流出会更小,最后就导致net CFO 剩余的净额更大了

所以一旦税法上从直线变成加速,就会导致直线折旧法下的税费现金流出更多从而CFO净额更小,而加速折旧法下的税费现金流出更小从而CFO净额更大——这也就是本题C选项正确的原因了

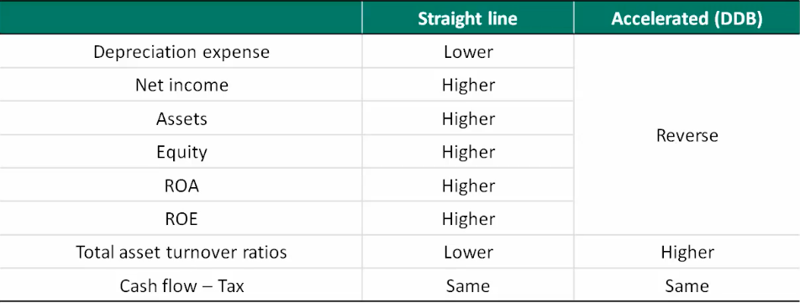

而讲义上说的,其实是只是单纯的会计上的直线和加速折旧的差异———这里其实默认无论会计使用哪种折旧方式,税法的折旧方式不变

所以无论会计上怎么计算折旧,在税法上计算税前的应纳税所得额的时候都是用的同一种逻辑,最后计算出来的应交的税费现金流出肯定也都是一样的,这就是讲义结论的由来了