Factor based strategy是属于systematic quantitative strategy吗?还是属于passive investing?

第二个问题是能不能解释一下什么是factor scores,怎么用factor scores来计算information ratio?

笛子_品职助教 · 2024年12月16日

嗨,爱思考的PZer你好:

Factor based strategy是属于systematic quantitative strategy吗?还是属于passive investing?

Factor based 属于systematic quantitative strategy。

如果是主动管理的,就是active Factor based。

如果是被动管理的,就是Passive Factor based。

第二个问题是能不能解释一下什么是factor scores,怎么用factor scores来计算information ratio?

比如一个index里有500只股票,按照市盈率高低排序,市盈率最低的500分,市盈率第二低的499分,市盈率第三低的498分,以此类推。

然后看,这个分数,与个股相对benchmark的超额return / 个股相对benchmark的standard deviation之间,是否有相关性。

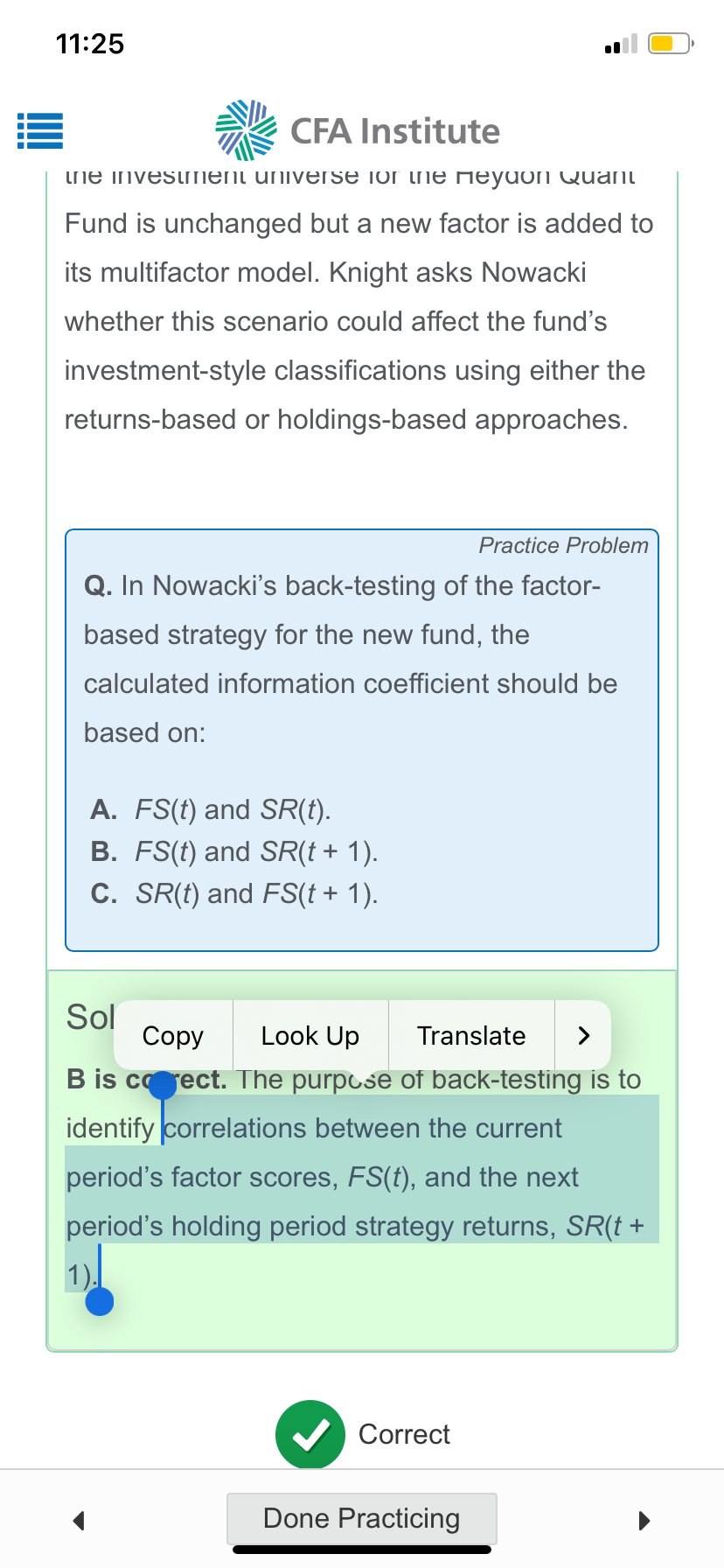

本题考查的是,我们要用t期的因子得分,考查t+1期的information ratio,分析这两个数据的相关性。

例如这个月市盈率最低的股票,是否在下个月的information ratio最高。

----------------------------------------------加油吧,让我们一起遇见更好的自己!