Effective Duration和Empirical这一part我懂了,但是不知道为何高评级债券的Effective Duration比低评级的高?

谢谢老师!

发亮_品职助教 · 2024年12月16日

我记得说过“低评级的债券更容易受利率波动的影响”啊,这个翻译过来不就是Effective Duration更大的意思吗?

这个说法对应的是empirical duration。结论是:评级高的债券,更易受到基准利率(benchmark)波动的影响。反而是评级低的债券,当benchmark rate改变时,他的价格不会有太大波动。

所有条件相同,他们的effective duration一样。不存在哪个更高。因为Effective Duration的计算公式是:

分子的PV-和PV+都是基于债券现金流折现公式算的,两个债券条件相同,对应的benchmark rate变化一致,那么算的分子折现价格一致,因为effective duration只考虑benchmark rate这一个因素变化带来的债券价格改变,要保证其他数据不变。

分母也一样,所以Effdur一样。

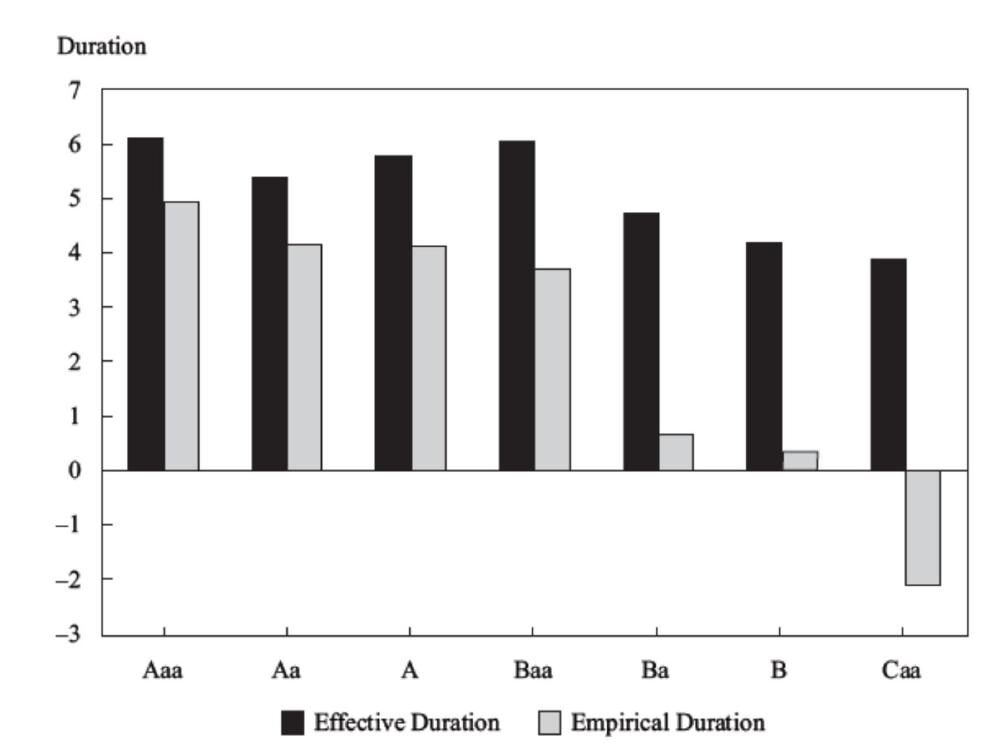

这幅图应该不是三级固收里面的内容,图片可能有自己对应的特定背景。

但是,从这幅图里面,可以读出来empirical duration的关系。就是上面一开始说的关系。

评级越低,empirical duration就越低,即,评级低的债券,对基准利率benchmark rate的敏感度就越低。甚至评级最低的债券,还有相反的表现(负empirical duration)

其实本质原因就是,评级低的债券,credit spread有非常大的反向抵消作用,基准利率benchmark rate的改变基本都被credit spread抵消掉了,所以基准利率benchmark rate的改变影响不到债券的价格。反映出来的效果是,基准利率改变1单位,债券的实际价格没怎么波动,即,empirical duration很小。

而高评级的债券这种抵消效果就不明显,benchmark rate的改变不会被大幅抵消,基本上都会传导到债券价格上。所以基准利率变动1单位,实际价格有较大改变,empirical duration较大。

评级最差的这类债券,credit spread的影响占主导,所以反向变动效果太明显了,不但把benchmark rate的改变全部抵消了,而且还有剩余的credit spread做反向影响。所以体现出负duration。