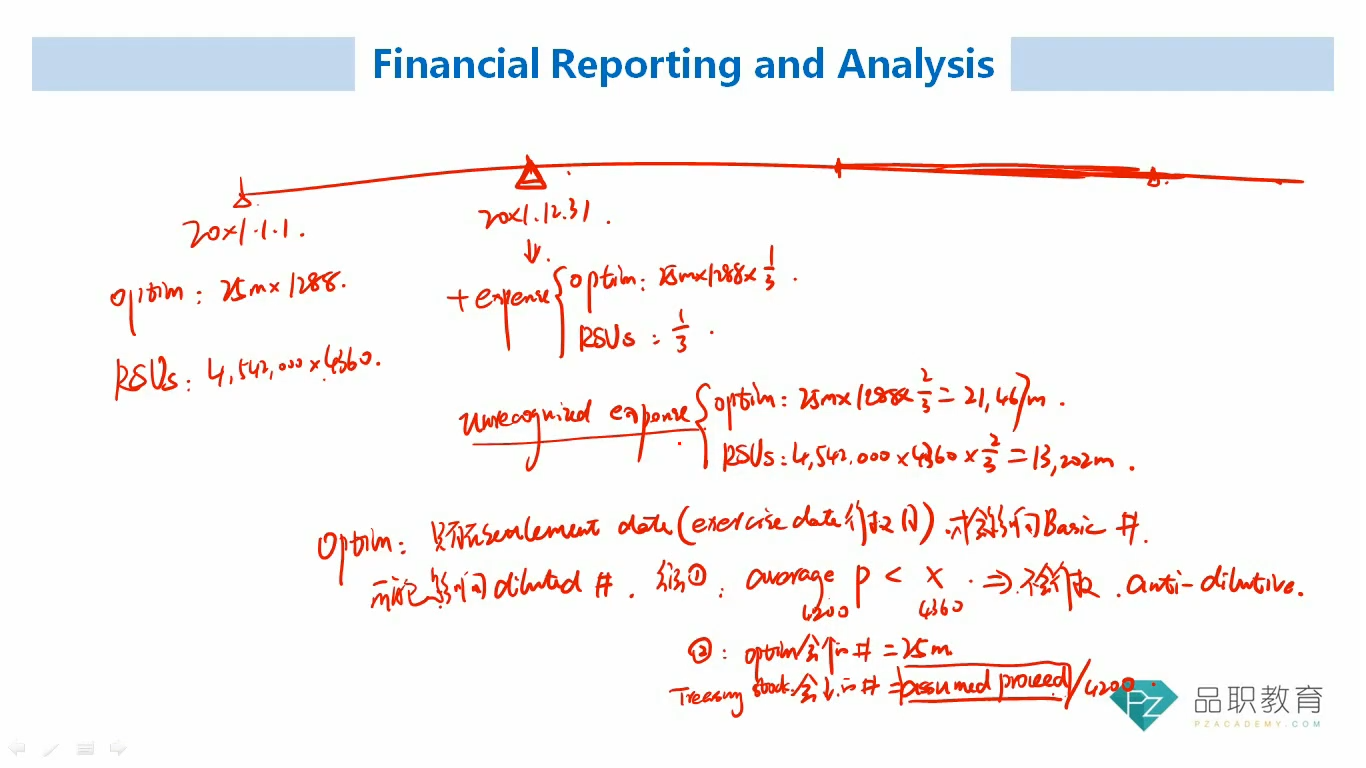

疑问1, 在20X1年12月31号,我们是没办法行权的,只是假装如果在这时候行权,然后算EPS?

疑问2:为什么在20X1年12月31号行权了,后面的expense就不发生了,似乎没什么关系吧。是否有啥前提假设?

15:44 (1.5X)

王园圆_品职助教 · 2024年12月15日

同学你好

疑问1 ——是的,事实上员工此时无法行权,只是为了计算公司股权被稀释到最大的可能性下的diluted EPS所做出的假装行权

疑问2 ——share-based compensation expense的确认,是以option/RSU 在vesting period期间均匀的按时间的流逝确认的。现在这个option和RSU的vesting period才经过了1/3的时间,也就是只刚确认了1/3的总共需要确认的share-based compensation expense,而剩下的2/3必须在第二年年末和第三年年末各确认一半才算确认完全

现在既然假设20X1年12月31号员工就把全部份额的RUS和option全部行权了,也就是剩下的2/3的RSU和option也在这一天全给了员工,未来在第二年年末和第三年年末就不需要确认任何share-based compensation expense了哦