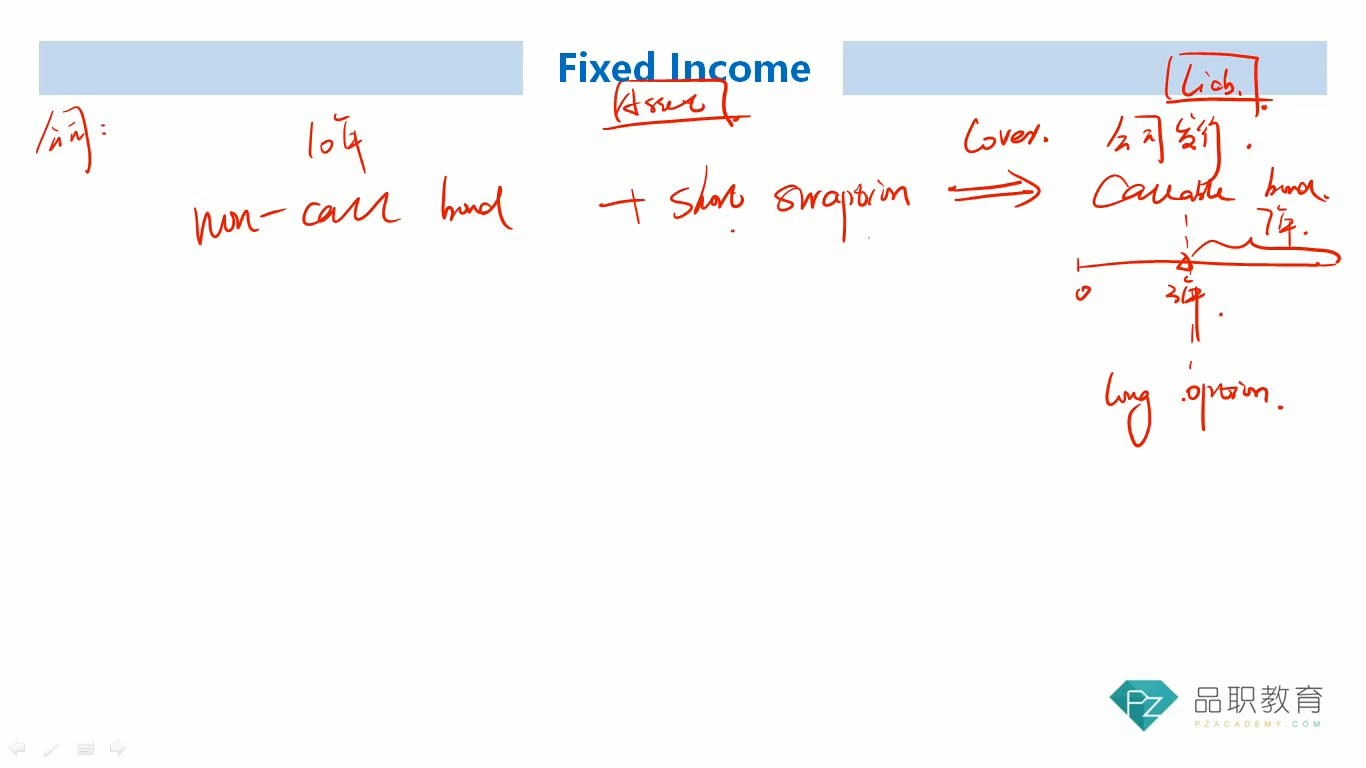

可以理解对于用bond来match liability,我们相当于在asset一侧long bond,在liability一侧short bond所以现金流可以cover,但是swaption和option的角度不知道怎么理解,能麻烦具体解释一下吗,谢谢

14:33 (2X)

发亮_品职助教 · 2024年12月15日

是的,就想成债券就可以。

负债端我们是发行了一个债券,用头寸分析的话是short bond,定期需要给投资者支付cash flow,为了cover这笔负债,那我们就买入一个对应的债券匹配即可,所以需要Long bond来cover负债cash flow。

现在的问题是,负债端的bond不是一个普通bond,是一个callable bond,所以相当于发行人发行的是一个callable bond,对于发行人来讲,是持有option,long call option。

我们得想办法抵消掉这个long option,抵消后将这个callable bond转换成普通的option-free bond,这样的话,负债端就从一个callable bond变成了option-free bond,我们买入option-free bond的资产去cover非常合适。

那么已知发行callable bond里有一个long call option,需要抵消他对应的就是short option即可。关于option的分析不需要判断是资产端还是负债端,就直接用头寸分析。已知是long call option,为了抵消他,则short一个option即可。

swaption的分析稍微复杂点,需要判断是payer还是receiver swaption。但无论如何已知swaption就是option,只不过swaption的标的物资产是swap,但本质还是option。前面已经分析出来了是short option,那么short一个swaption可以实现。

现在判断是哪一个swaption,这时候就得分析callable bond的行权了。

当利率上升时,发行人不会行权赎回债券。所以此时负债端的callable bond就如同一个option-free bond一样,负债端是正常的普通债券cash flow。

这时候,资产端的option-free bond也必须要正常存在来偿还负债cash flow。所以这个short swaption在利率上升时也不能行权,让期权作废,保证不能影响到资产端的cash flow。

在利率上升时不行权的swaption,那就是receiver swaption,所以应该是short receiver swaption。