同学你好,“Available-for-sales debt 的 realized gain 是不是算作 Non-operating Gain/ Loss?”——是的

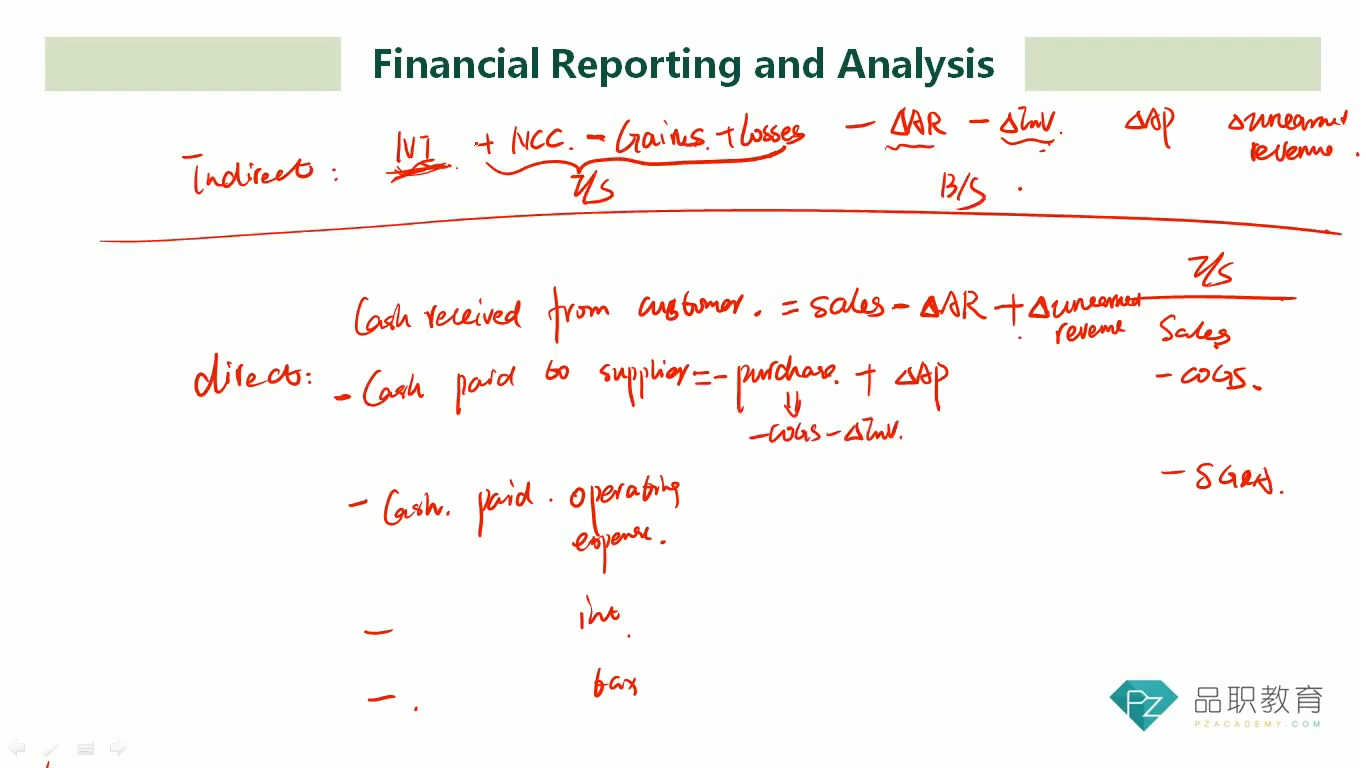

“ Trading Securities 的 realized gain 则算作 Non-operating Gain/ Loss, 不用减掉?”——不对哦。无论是 投资trading securities,available for sale,还是hold to maturity 全部都不属于公司正常的生产经营活动operating activity。公司正常的生产经营是指譬如生产货物,销售货物等,而投资活动。无论投资什么产品,都属于 Non-operating activity,那他产生的realized gain 或是unrealized gain,只要是记录在I/S表上了,就必须减去(或者loss的话,就必须加上)

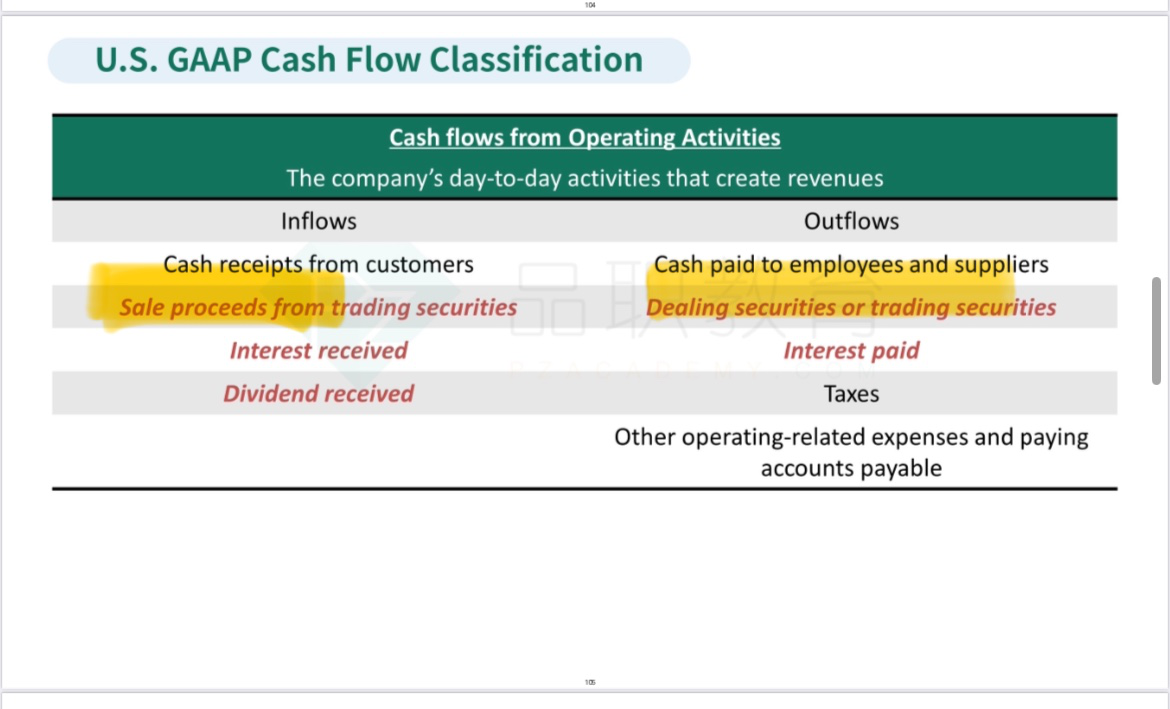

助教理解你问的这个问题来源于哪里,请看以下讲义截图黄色部分,这里CFO里面记录的是proceeds from trading securities而不是gain/loss of trading securities _proceeds是特指销售交易性金融资产以后收到的现金部分

举个例子,trading securities账面余额100,卖出去的时候卖了120,也就是公司收到了120的现金流入,那这120的现金流入就都计入CFO的现金流入了。而gain = 120-100=20因为反映在I/S表上,已经算作了net income的一部分,而从间接法计算CFO的时候,就是从NI为起点计算的。整个120都已经算作CFO了,那20就不应该再算一次,否则就重复计算了,所以这个20依然需要从间接法计算CFO的时候减去

而如果是trading securities还没有卖出的时候,只是由于fair value大于账面价值所暂时确认的非现金的realized gain/loss的时候,因为属于非现金的gain/loss,肯定是需要从CFO的计算中剔除的,不存在下面讲义截图的现金流确认计量的部分哦

“是不是 Available-for-sales debt 及 Trading Securities 的 relaized interest/ dividend 是 Operating Cash Flow, 不用减掉?”——请看以下讲义截图,以US GAAP为标准看,是的,公司收到的利息现金收入和分红现金收入都是计入CFO的。