请问在IFRS情况下的减值,在公司没怎么变的情况下,没变好也没变差,第二年在算recoverable amount的时候,FV of net asset%也没有变,那进行减值的话,原有的GW是不是就回变直接减掉?

04:35 (1.5X)

王园圆_品职助教 · 2024年12月12日

同学你好,既然公司“没变好也没变差”,“FV of net asset%也没有变”,那就不太可能会需要计提减值哦,又怎么会需要把GW计提减值后消失掉呢?

必然是因为公司的value in use或者fair value出现了价值下滑,导致recoverable amount变小了才需要减值的

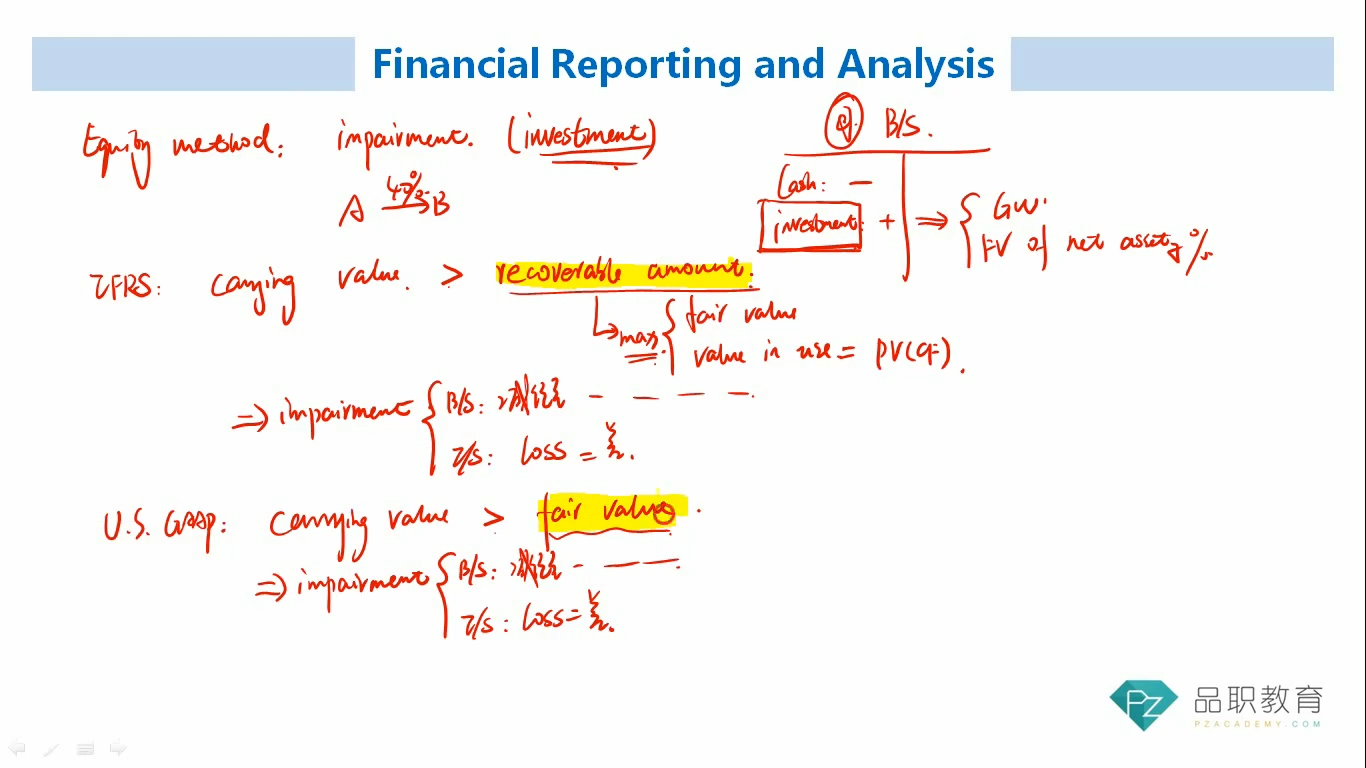

注意,老师这里讨论的其实是母公司报表中”investment“这个科目的减值——因为equity method下其实是对investment这一个科目在计提减值,investment里面只是隐含着GW和FV of net asset %,但并没有显性的真的列示了这2个科目,所以即便真的发生减值,也是不需要考虑'是不是只把里面的GW减值掉了',还是'GW和FV of net asset %都被计提了减值'的这种问题的。从报表角度,就只需要单纯的对investment这个科目一项计提减值即可哦