开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

emma爱地球 · 2024年12月11日

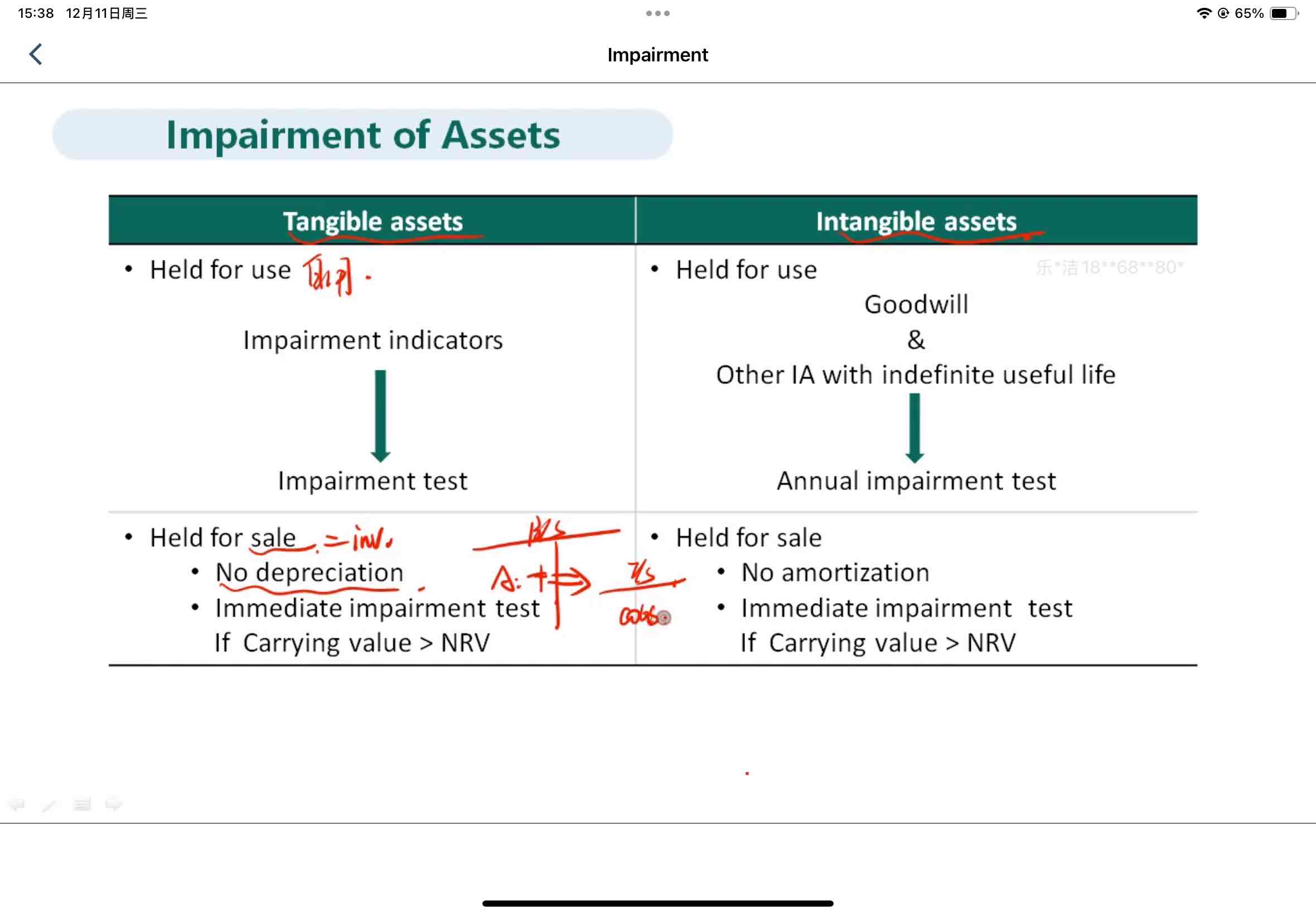

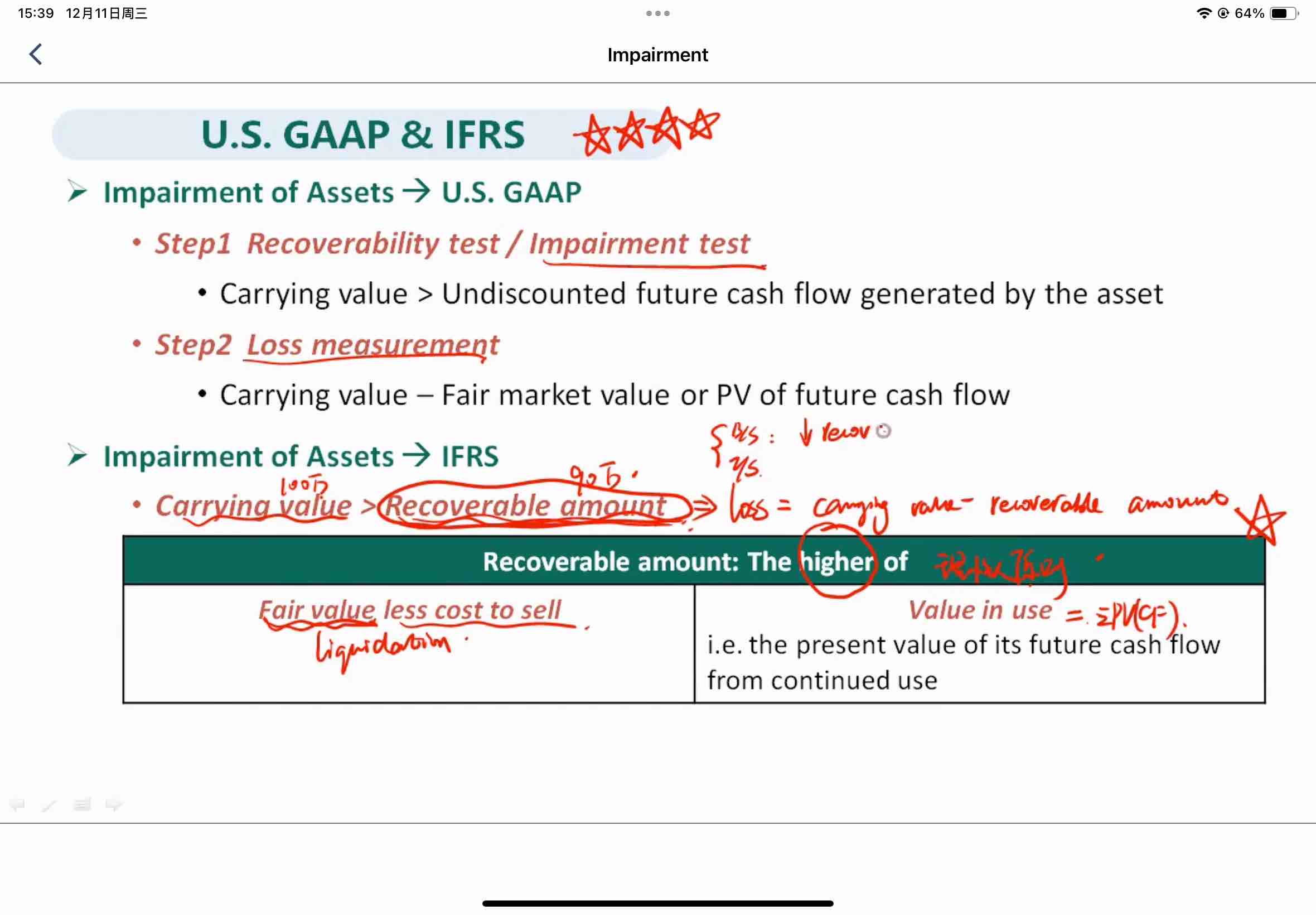

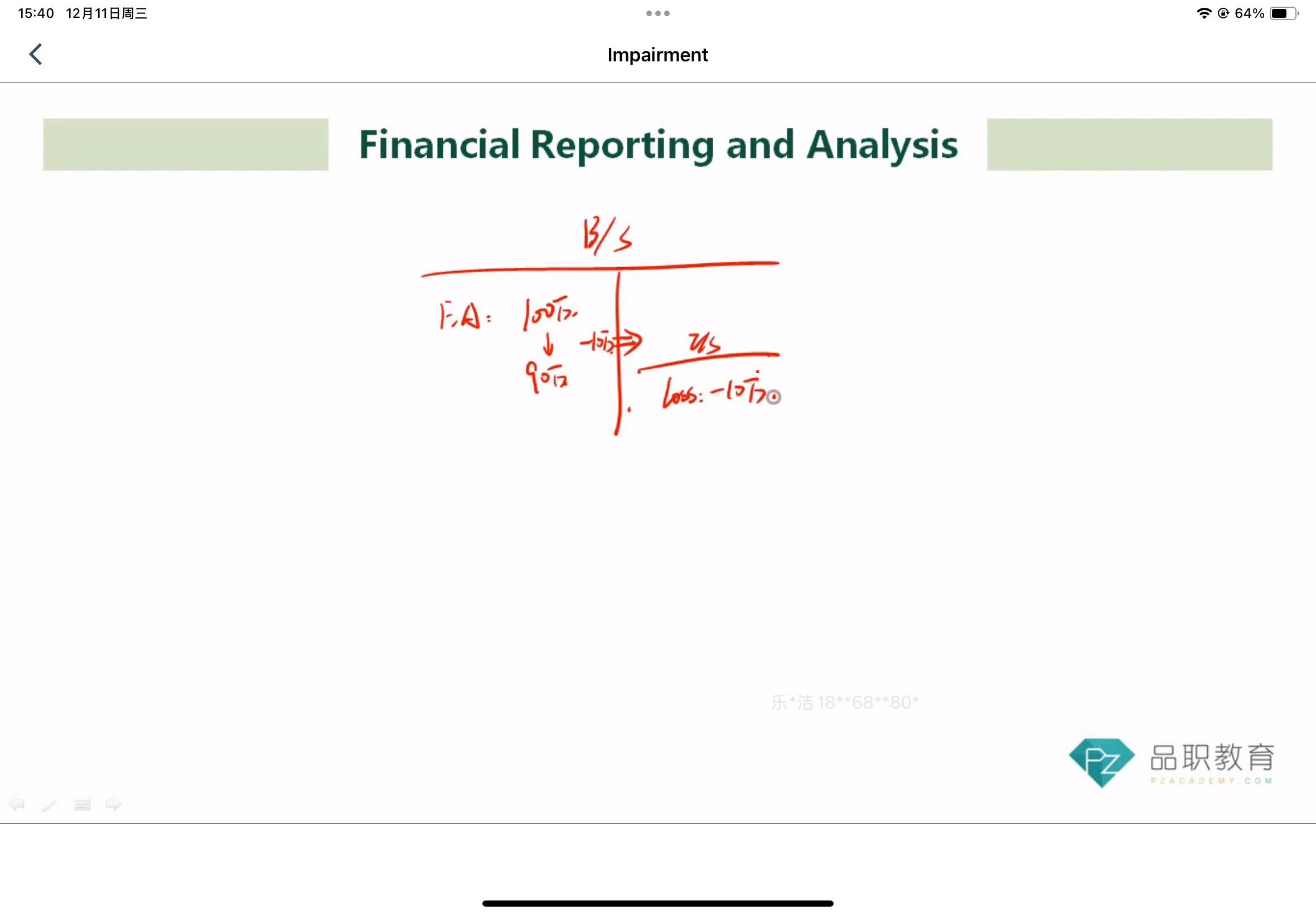

下面三张图分别是基础班讲义的198页和199页

在第一张图,老师说这里对损益表的影响是增加COGS,但是在第二张图解释那里老师是说是记在损益表的损失那里,不是记COGS

两张图都对应的是长期资产的减值,但是为什么账户处理有不同?而且这个不同在哪?

王园圆_品职助教 · 2024年12月11日

同学你好,第一张图里,老师红字写了held for sale也就是视同inventory的时候,才是把这种固定资产(本质就是一种存货了)的减值计入COGS的——同学可以参考一下前面inventory那个章节类似的一张表格,就是讲的inventory下确实是把存货的减值和减值回转都体现在COGS里面的

而第二张截图,才是一般正常情况下,我们通常理解的固定资产的减值处理,此时是真的要确认impairment loss这个单独的科目来记录减值的数额,而不能再计入COGS里面了