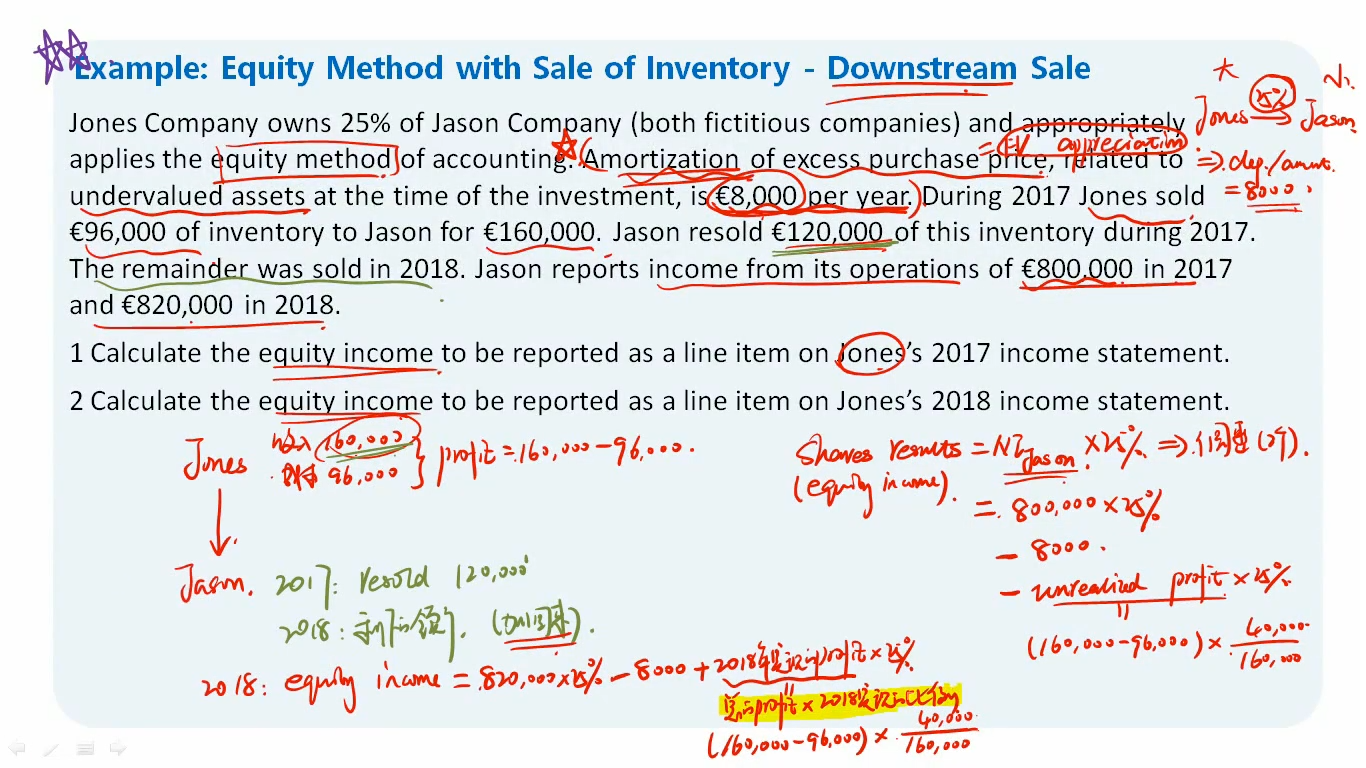

我的理解是,在2018年卖出剩下的库存所实现的NI会体现在当年的820,000里面,并不需要再加回来了呀,我的理解哪儿有问题。

类比就像是2017年其实800,000的NI里是包含了卖出所有库存(160000)的NI的,所以要减掉为实现的部分,成为了当年调整后的NI。

18:48 (1.5X)

王园圆_品职助教 · 2024年12月10日

同学你好,因为这涉及了会计做账的年份问题,而且不太能从子公司利润表的角度来看,否则会太复杂。这里看起来扣减的是子公司投资收益的值,其实本质是变相在调减调增母公司的净利润

我们简化来看,假设母公司100%控股子公司

然后我们想一下这个过程,2017年母公司把货物全部卖给子公司,那2017年母公司单体报表已经确认了100%的收入,后来做合并报表的时候因为考虑到子公司有20%的收益没有确认,所以又从子公司合并的NI里减去了20%的收益,然后母公司和子公司报表合并,最后相当于合并报表只确认了80%的收益

2018年,虽然子公司全部卖出了这些货物,但是母公司18年和子公司并没有交易,所以是没有确认任何收益的,母公司单体报表中没有体现任何收益。但是18年子公司把剩下的20%的货物卖出去了,子公司的NI820000虽然已经反映了自己卖出去的那20%的利润,但是母公司和子公司交易实现的利润在17年被扣除的那20%的部分还没有加回来呢——所以此时就必须再把这个20%的上年未确认收益通过加回合并报表内部,才能真实的体现公司集团的真实收益