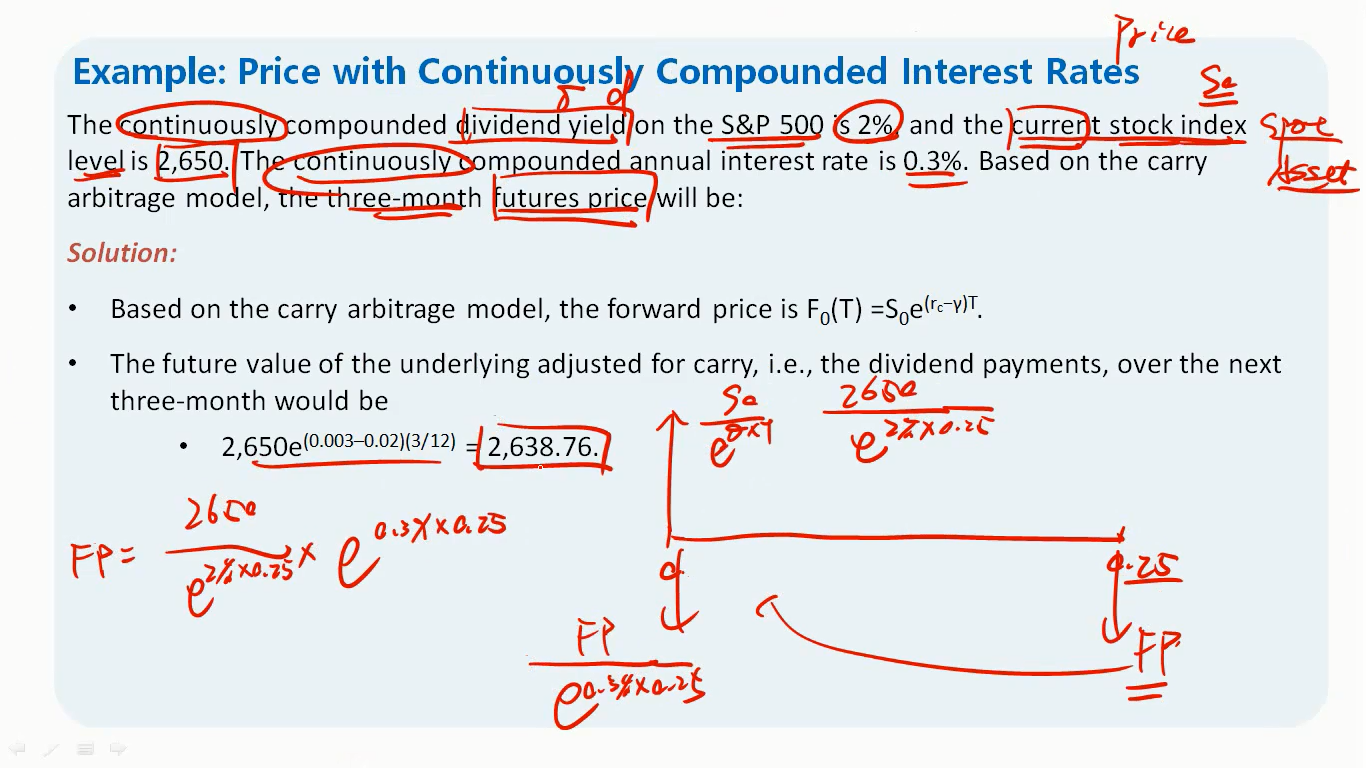

12:49 (1.5X)

为什么这里interest rate 0.003是fp除,不是s0直接乘?为什么是期货那边的利率?谢谢老师

李坏_品职助教 · 2024年12月10日

嗨,努力学习的PZer你好:

题目说的是连续复利下的年化利率(这个指的是无风险利率Rf)为0.003。

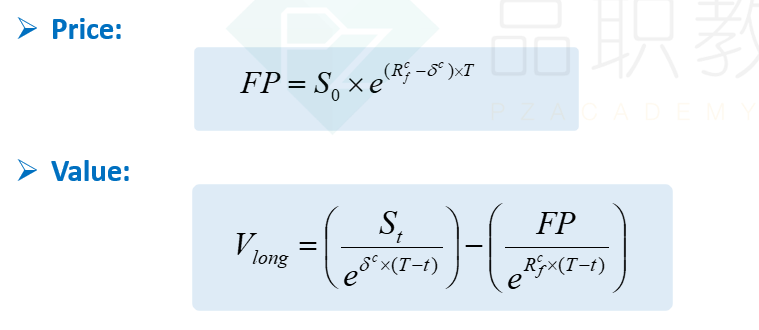

FP是期货价格,期货的相关公式是:

老师用的是画图法解题,这种方法是分别把现货价格S和期货价格FP从期末折现到期初0时刻。从Value的公式可以看出,现货对应的折现率是dividend yield(就是δc,0.02),而期货价格FP的折现率是无风险利率Rf,也就是0.003.

在期初0时刻的时候,合约的价值V=0,也就是S / e^(0.02*0.25) = FP / e^(0.003*0.25),这样可以得出FP的结果。

----------------------------------------------

努力的时光都是限量版,加油!