同学你好,

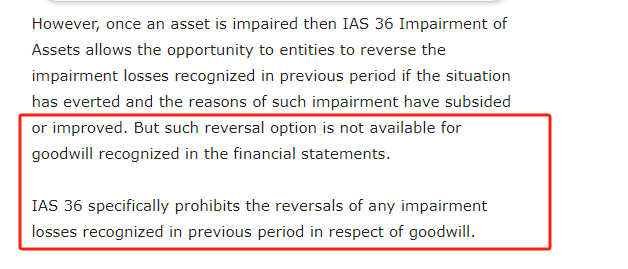

1.不可以——这部分内容讲义和原版书没有提及,助教是网上找到的相关内容,请看下面的截图并参考网页链接Why impairment of goodwill is not reversed? - PakAccountants.com

这里说了IFRS下就不允许Goodwill的价值回转,而基于前面equity method下也是只有IFRS才允许整体投资的impairment的价值回转而US GAAP 不允许,说明这部分US GAAP就比IFRS更严格,所以在acquisition method下助教理解US GAAP更加不可能允许一个虚无缥缈的GW的价值回转

不过以上内容仅是助教结合查到的内容的自我理解,同学参考即可,如果需要了解权威内容,可以咨询相关专业人士哦

2.这部分后续题库里有相关题目,如果同学做到题目了可能会更好理解一些

首先,recoverable amount和子公司的fair value肯定是题目直接给出的条件,属于市场条件,是不需要我们自己计算也并不是来源于子公司的数据

其次,美国准则下,老师上课举过例子,相当于是以现在的市场条件下,如果母公司再去收购这个子公司愿意支付的对价,就被认为是这个子公司的合理的fair value——所以这个fair value依然是像上面回答的那样,是一个市场公允价值,数据不来自于母公司或子公司任何一方的