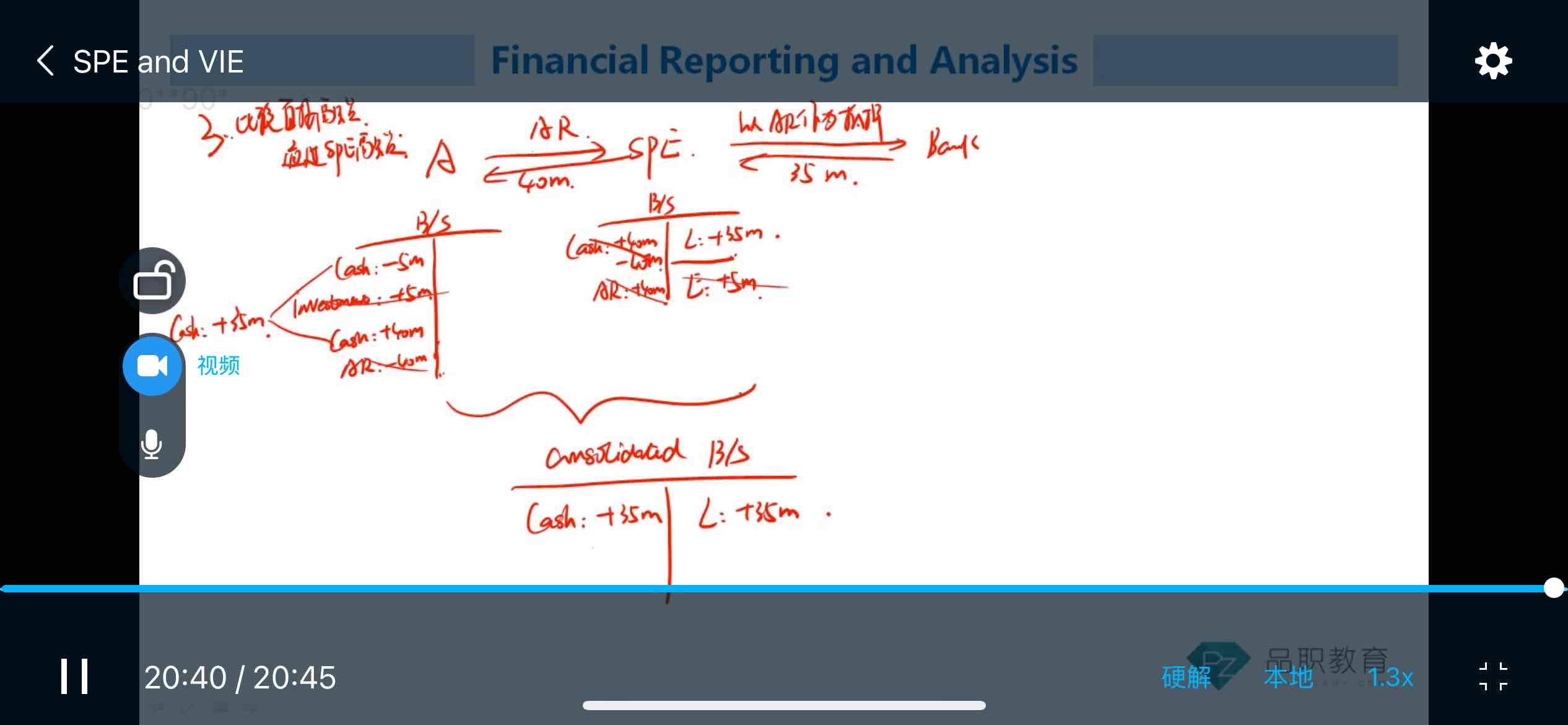

这张图里,最后一个抵消后,合并报表里没有AR

这张图里,最后AR还是在?

请问如何理解

王园圆_品职助教 · 2024年12月06日

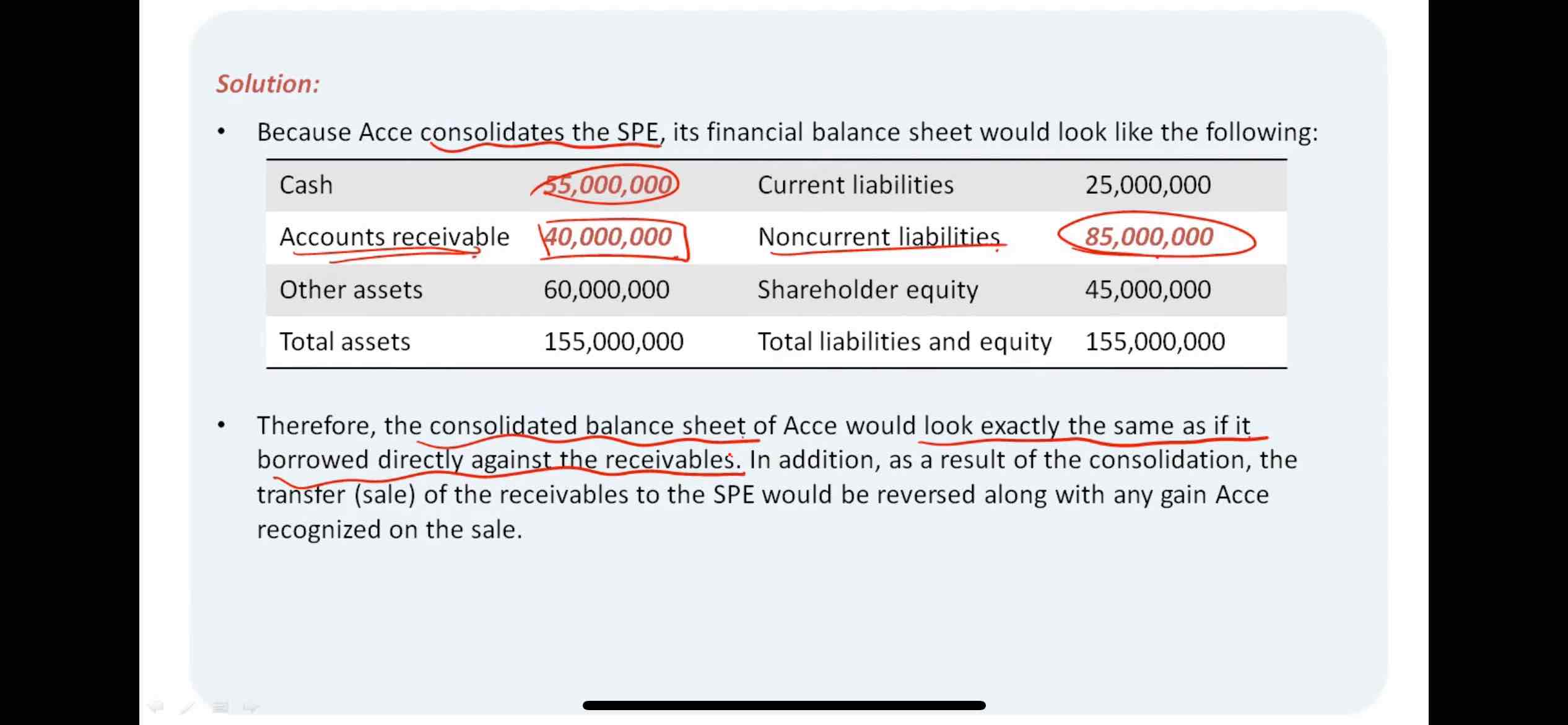

同学你好,从逻辑上:既然公司设立SPE的本质是为了抵押AR从而获得一笔借款的,那公司对AR的权力和义务就没有被转移,从经济实质上说,AR是不可能从B/S表上消除的

再从会计记账上:本质上公司由于抵押AR获得现金,会计记账——就是 asset下 +cash 同时 liability下 + 长期借款——B/S已经实现平衡了,公司原有的AR依然会挂在账上,如果消失,反而B/S就无法记账平衡了

你的第一个截图,给AR 带入数字就好理解了——假设公司原本有50M的AR,成立SPE会抵押40M的AR出去

那AR被抵押出去的时候,就是从50M变成了10M —— 减去了40M。而SPE AR是 增加了40M

合并报表就是剩下的10M加上SPE的40M,还是变回50M——AR还在没有变化——和第二个解图还有上面的逻辑记账解析最后完全一致