关于underlying asset is currently valued 的理解问题

为啥已经是S0了 还需要在折现呢?

品职答疑小助手雍 · 2018年10月13日

同学你好,这道题题号看不到所以就就事论事的说一下好了,

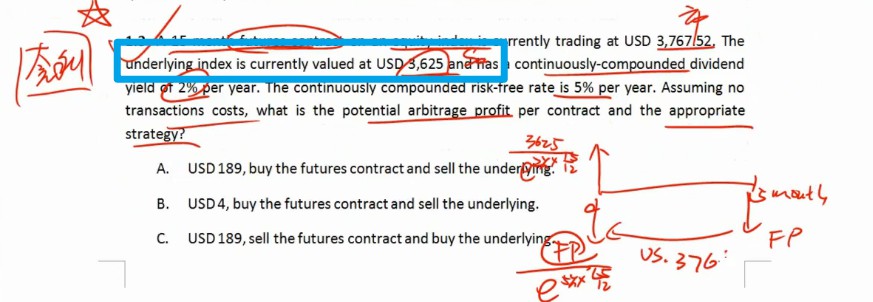

目前的交易价格中index的current价格就是spot price,是T0时刻交易的现价

index future的价格是期货价格,T0时刻显示的未来交易的价格

理论上来讲期货价格应该等于现货价格*连续复利(无风险收益率-股利收益率)乘以时间。

index fufuture目前的标价与理论价格不同就有套利机会。

LHY · 2018年10月13日

这个题号是16.3。 也就是说3652/e2%*t 是为了减去收不到的dividend;然后FP用Rf折现是就是为了折现;然后二者理论上应该相等