140000-9000怎么计算的

王园圆_品职助教 · 2024年12月04日

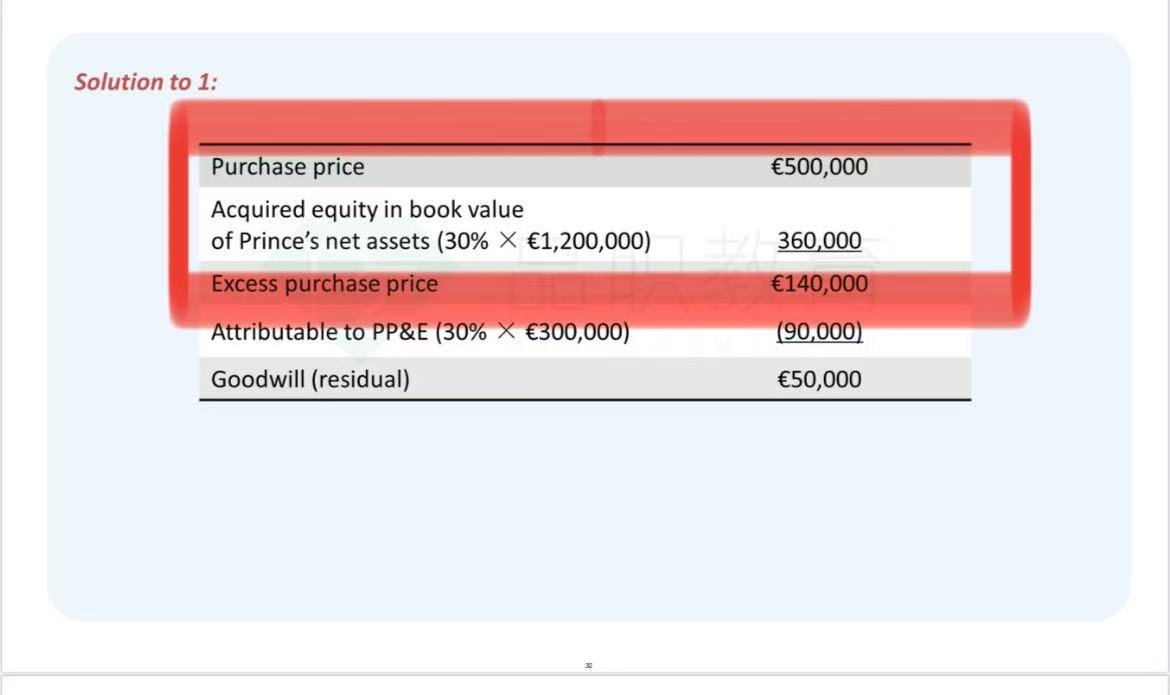

同学你好,excess purchase price 140000就是母公司收购子公司支付的对价超过子公司净资产账面价值*收购比例的部分,请看以下题目截图的第一部分红色框部分,就是140000的由来

其中固定资产的公允价值超过账面价值的部分是2200000-1900000=300000,乘以投资比例,就是归属于母公司的部分就是300000*30%=90000

然后把这个固定资产公允价值超额的部分也按照固定资产的使用年限10年进行摊销,就可以得到每年应该增加的折旧价值,就是90000/10=9000

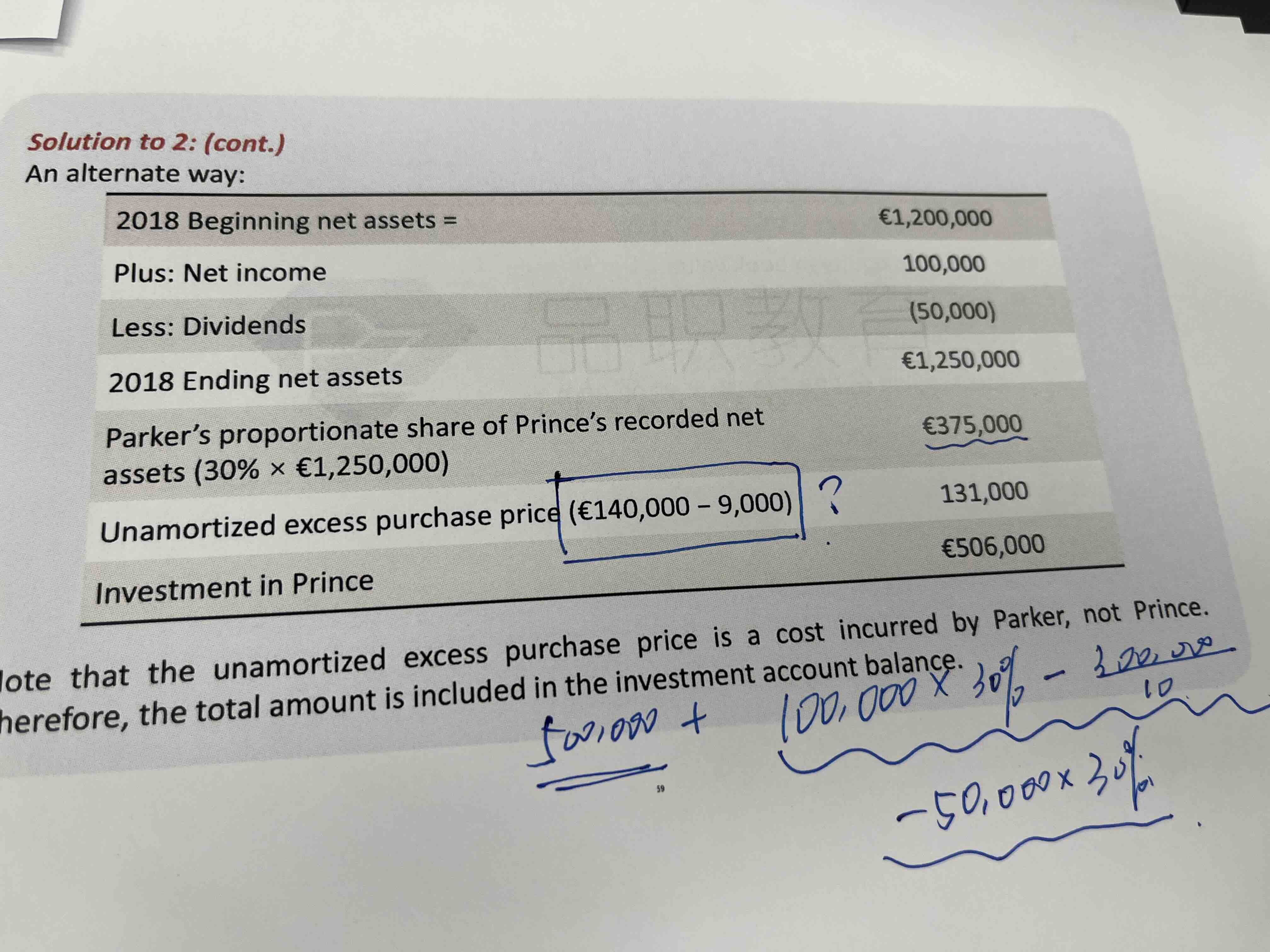

这个unamortized excess purchase price相当于就是把包括GW 和 固定资产公允价值超账面价值部分 这两个部分相加的总额作为一个整体的增值资产;减去 每年这部分可以摊销的费用 然后获得的剩余增值资产

把这个剩余资产的价值和每年归属于母公司的子公司净资产的账面价值的比例相加,就获得了母公司该投资的期末剩余价值的大小

这种计算方法并不是老师上课主流强调的,同学了解即可哦,重点还是掌握这个题的正常解法哦(也就是你截图的这一页上面一页的解法)