开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

哈密瓜 · 2024年12月03日

10:57 (2X)

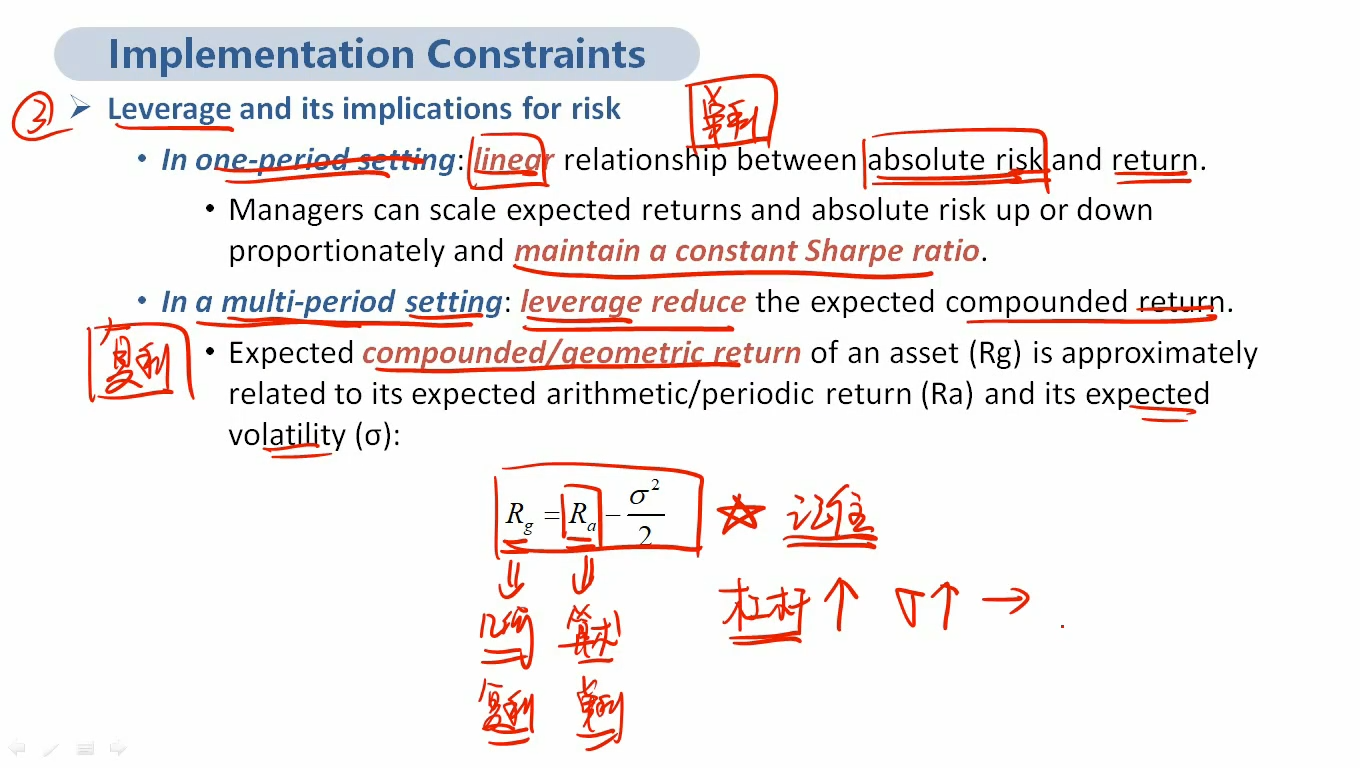

前面从夏普比率出发,增加绝对风险并不会等比例增加回报,当增加绝对风险,会增加集中程度,降低分散化,从而降低回报,降低夏普会降低;但这里从杠杆角度出发,当讨论单期时,又说绝对风险和收益是等比例增加或降低,夏普比率不变,请问怎么区分这两个都从夏普比率出发的知识点,为什么结论不一样