07:45 (2X)

讲义里面写的是将流动性溢价作为put option value ,计算流动差的资产价格=资产市场价值-put option value ,这里的 put option 不应该是long 吗?我看课后题何老师讲short put option

Lucky_品职助教 · 2024年12月02日

嗨,爱思考的PZer你好:

同学你好:

这里的 put option 的头寸应该是 short。

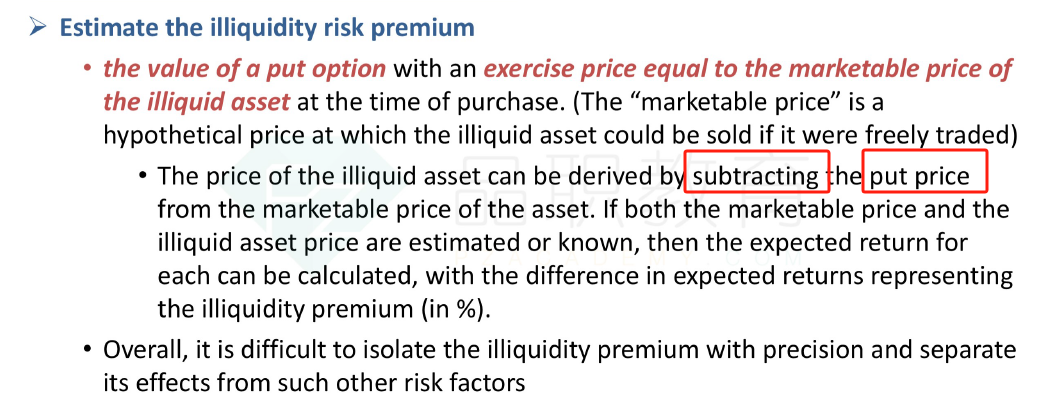

文中提到通过一个具有特定行权价格(exercise price)的看跌期权(put option)来估计非流动性风险溢价(illiquidity risk premium),具体方法是:非流动性资产价格 = 资产市场价值 - 看跌期权价值。

在这种情况下,当我们用资产市场价值减去看跌期权价值来得到非流动性资产价格时,这里隐含的假设是我们持有看跌期权的空头(short put)头寸。原因是,如果我们持有看跌期权的空头,我们有义务在期权被行权时以行权价格购买资产。在这种估值方法中,我们实际上是在考虑如果要卖出非流动性资产(假设可以自由交易时的市场价格),需要扣除一个看跌期权的价值来得到其真实的非流动性资产价格。这个看跌期权的空头头寸反映了我们对非流动性资产的一种风险补偿。

----------------------------------------------

努力的时光都是限量版,加油!