12:41 (1.5X)

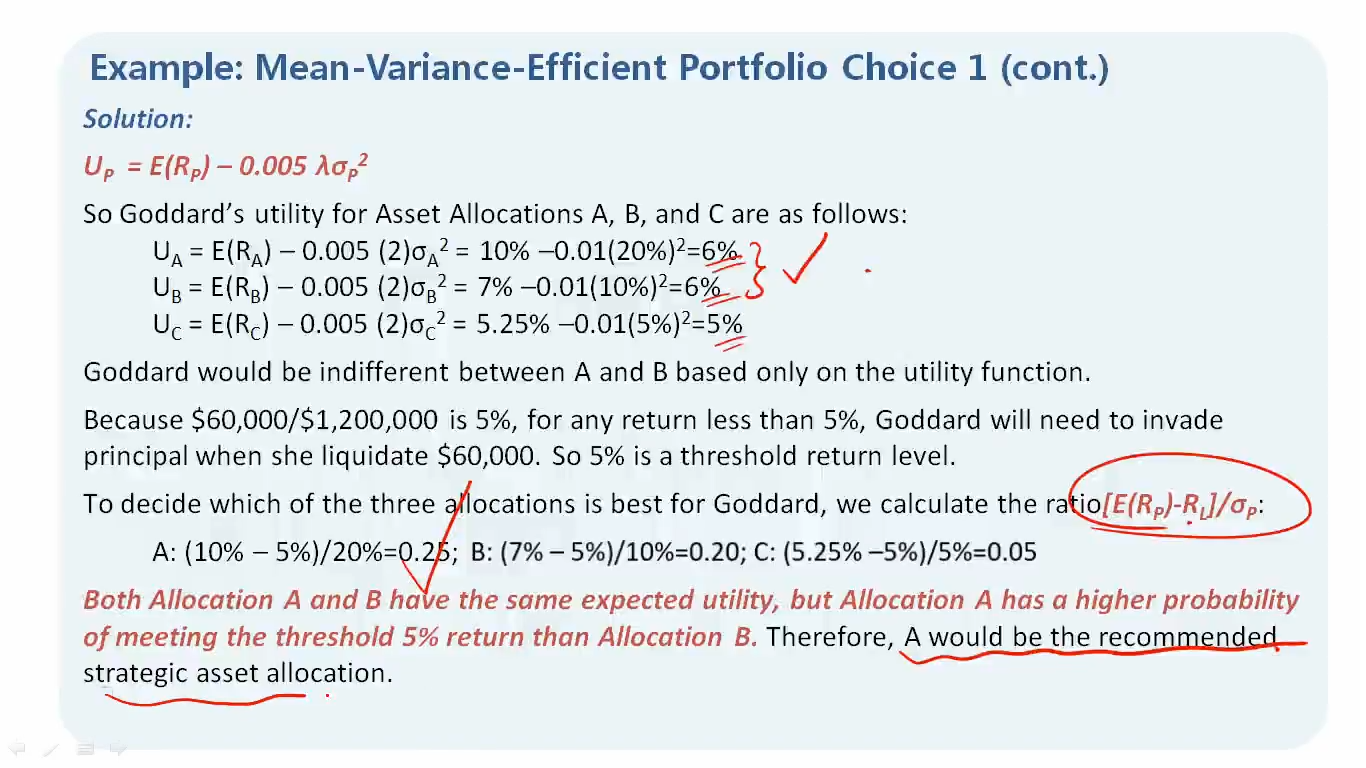

这道例题中,是先算了utility,然后发现有2个portfolio的utility一样,再算了一下sfr, 选了一个sfr大的。

那么请问,如果我算出了utility直接就有一个最大的了,我还需要再算一下sfr么?或者说算utility和sfr,谁的优先级更高?如果sfr出现一个最大的,但是这个最大的不是utility最大该怎么办呢?

Lucky_品职助教 · 2024年12月02日

嗨,努力学习的PZer你好:

同学你好:

首先我们明确一下选择最优Asset allocation方案时的优先级。

计算utility永远是第一选择,如果utility的结果,不能选择出唯一的最优组合,那么下一步就是要采用risk-adjusted expected return的方式来进行判断。

risk-adjusted expected return的核心思想是在考虑预期收益的同时,也将风险因素纳入考量,以更准确地反映投资的性价比。具体来说,风险调整后的预期收益,就是通过对预期收益进行风险调整来实现。常见的方法包括使用夏普比率(Sharpe Ratio)、特雷诺比率(Treynor Ratio)以及SFR等。

当然在AA这个科目中,概率最大的是计算Sharpe Ratio,其次是SFR,基本上不会出现Treynor Ratio,但是我在这里也给同学解释一下,该如何判断选择哪种risk-adjusted expected return进行比较。

夏普比率等于投资组合的超额收益(超过无风险利率的部分)除以投资组合的标准差(衡量风险的指标)。较高的夏普比率意味着单位风险所获得的超额回报较高,即投资更具效率。

Sharpe Ratio计算的依据条件:

1. 平均收益率:即所考察投资组合在特定时间段内的平均实际收益率,通常基于历史数据来计算。

2. 无风险利率:一般选取国债收益率等近似代表无风险状态下资金的收益水平,它是衡量投资组合超出无风险收益部分的基准。

3. 标准差:它反映了投资组合收益率的波动程度,也就是风险水平。标准差越大,意味着收益的不确定性越高、风险越大。

Safety-First Ratio特别适合那些极为关注投资中避免出现重大损失,以保障资产安全性为首要目标的投资者。

Safety-First Ratio计算的依据条件:

1. 投资组合的预期收益率:同样基于对投资组合未来收益情况的预估或者通过历史数据的分析、模型预测等来确定预期能达到的收益率水平。

2. 最低可接受收益率(Threshold Return):这是投资者主观设定或者根据特定投资目标、资金性质等确定的一个底线收益率,比如投资者期望至少获得通胀率以上的收益以保证资产不缩水,这个通胀率对应的收益水平就可能作为最低可接受收益率。

3. 投资组合收益率的标准差或下方风险指标(如在一些改进的模型中):标准差用于衡量整体波动情况,而部分情况下更关注下行风险,也就是收益率低于最低可接受收益率部分的波动情况,会采用如半方差等下方风险指标来替代标准差进行计算,以此来体现投资组合达不到最低要求的风险程度。

而Treynor Ratio(特雷诺比率)的计算公式为:Treynor Ratio =(投资组合预期收益率 - 无风险利率)/ 投资组合的 β 系数。它和Sharpe Ratio 的区别在于,Treynor Ratio只衡量系统性风险,也就是分母β 系数所表达的,β 系数衡量了投资组合相对于市场整体波动的敏感性。

所以我们总结一下,选择最优Asset allocation方案时,如果题干中有风险厌恶系数λ,那就首先选用utility。如果如果utility的结果,不能选择出唯一的最优组合,那要看题干中的其他信心,如果给出了无风险利率,那就继续使用Sharpe Ratio,如果给出了Threshold Return,那就使用Safety-First Ratio,如果给出了 β 系数,那就选用Treynor Ratio。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!