嗨,从没放弃的小努力你好:

主要有以下2个原因

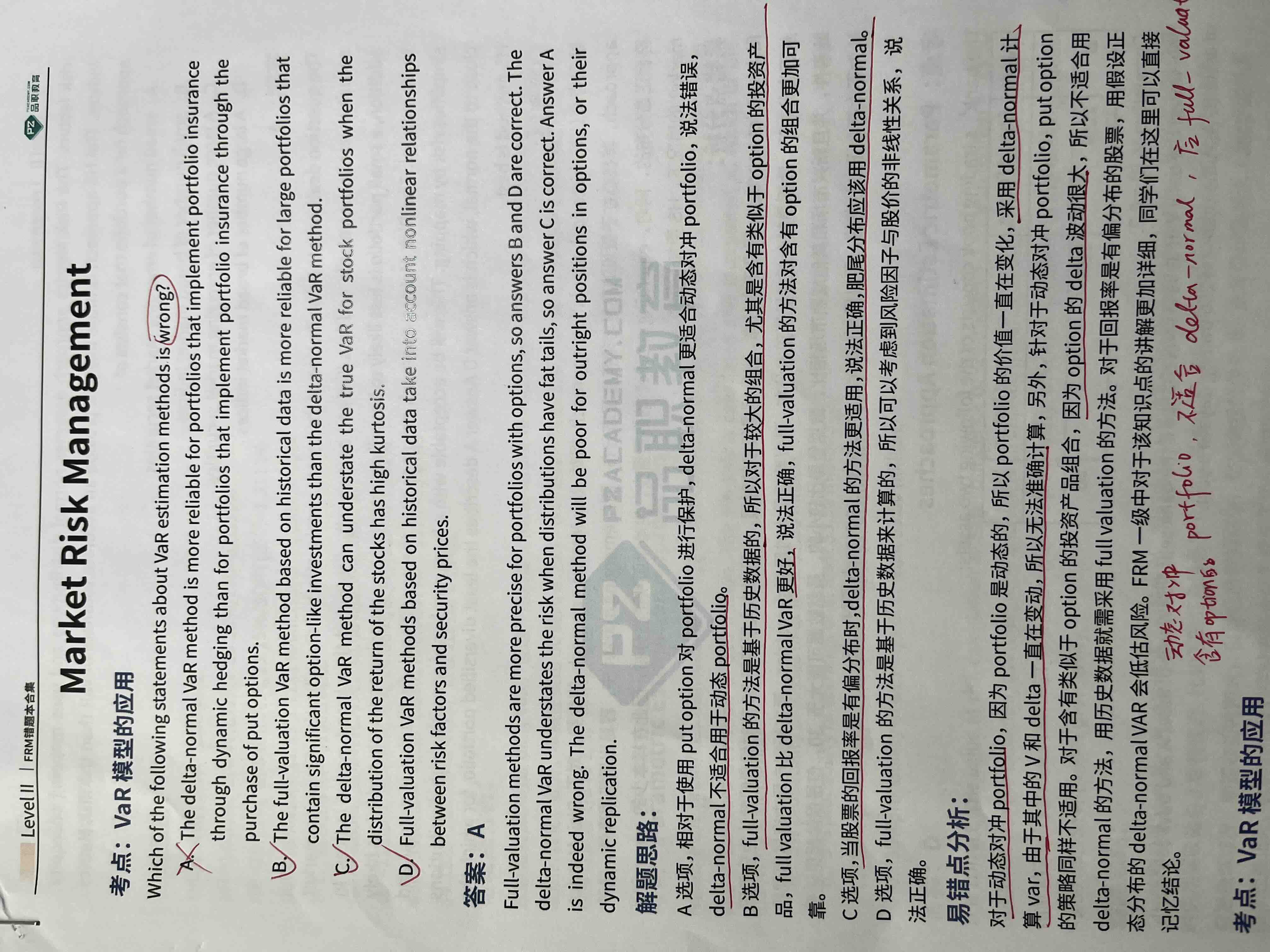

Delta-Normal方法假设资产的回报率是正态分布的。由于这种方法基于正态分布的假设,它低估了尾部事件发生的概率,从而导致VaR低估了极端市场条件下的潜在损失。

Delta-Normal方法通过资产的线性近似(即使用资产的delta和对应的正态分布)来估算组合的收益分布。在肥尾分布中,极端收益的影响更显著,而线性近似可能会显著低估这种非对称风险。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!