19:34 (2X)

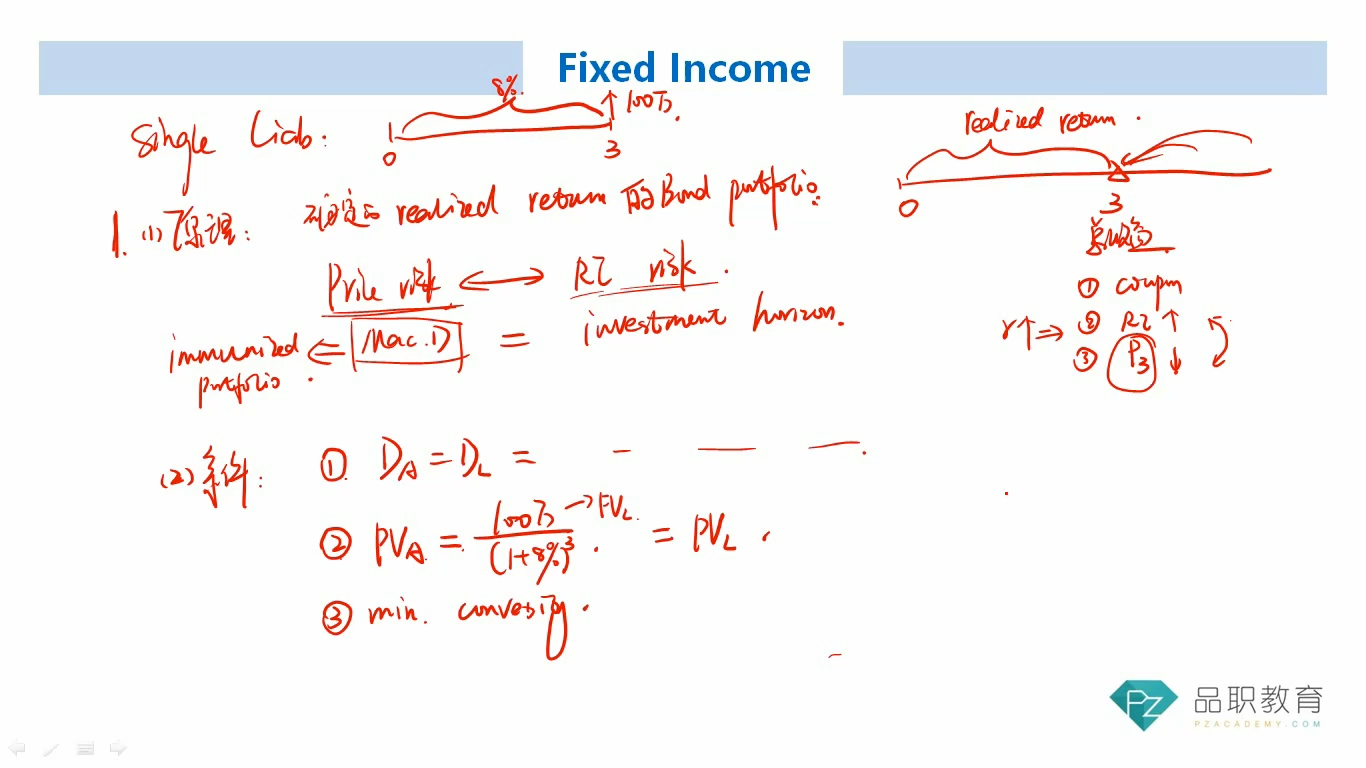

老师您好,这里确定性的return是怎么算出来的呢?是资产和负债的duration相等确定投资期限,再看我手上有多少资产去match未来这个期限内要支付出去的负债,也就是上面2的式子,算出这个确定性的return吗?

发亮_品职助教 · 2024年11月17日

确定性的Return就是资产的期初YTM,这个一开始买债券的时候就知道了。

这块的流程是:

先判断负债的到期日,也是资产的投资期 → 寻找Macaulay duration等于投资期的债券资产 → 这个资产的YTM是可以直接找到的市场数据 → 这个YTM也是达到免疫后,资产可以获得的确定性return → 用这个YTM给负债的终值FV折现算负债PV → 买入与负债PV一样大的资产即可(或者买入更多的资产)

于是实现:

资产PV≥负债PV

资产实现免疫,可以获得确定性的YTM,资产可以顺利增值到负债到期。

因为资产的YTM就是负债的折现率,所以资产与负债实现同步以YTM增值,终值FV一定可以覆盖负债的FV,实现匹配。

具体原理如下:

当债券的投资期(investment horizon)= 自己的Macaulay duration时,这个债券的利率风险为0。

因为利率风险影响债券投资收益率的途径就2个,一个是利率改变影响买卖价格price risk,另外一个是利率改变影响期间cash flow的再投资(coupon reinvestment risk),利率对这两个风险的影响天生就是相反的,此消彼长。

而当债券的投资期(investment horizon)= 自己的Macaulay duration时,以上两个风险途径的大小刚刚好相等,且天生相反,所以利率影响债券投资收益率的2个途径给抵消掉了,于是,利率改变时,债券的投资收益率不会有变动,是一个确定的数值,就是期初买债券时对应的YTM。

所以哪怕没有负债,仅仅是投资一个债券,达到以上条件时,都存在确定的收益率,为期初买债券时的YTM。

所以这块的逻辑是:

我们先知道负债的到期日,负债的到期日就是资产的投资期,因为负债到期时,资产就要变卖掉偿还负债。有: Liability's due date = investment horizon

有了资产的投资期之后,再去寻找Macaulay duraiton等于投资期的债券,例如,投资期是5年,我们就需要Macaulay duration=5的债券。这样就保证了这个债券的收益率是稳定的。

买入多少Market value的债券呢?我们要算一下负债的PV来判断:

因为目标是资产在期末可以Cover负债,于是我们假设资产的终值等于负债的终值。又因为达到免疫时,资产可以获得稳定的收益率,这个收益率也是折现率,用这个稳定的收益率给负债终值折现,可以算出现值,这个现值就是期初要买入的资产market value。

于是,期初买入这么多Market value的资产,资产又可以获得稳定的收益率,以这个收益率增值,期末的终值恰好等于负债的FV,达成偿还负债的目标。

所以这块是先找投资期限,再找符合的Macaulay duration,也就知道了对应的确定性收益YTM,这个YTM就是资产与负债的折现率,有了折现率就可以寻找期初买多少Market value。

当然免疫成功后的资产,只能抵御一次的利率改变。因为利率变动一次后,Macaulay duration就会改变,有可能导致Macaulay duration≠investment horizon,打破了免疫的条件,所以需要进行Rebalance资产,通过买卖债券让资产的Macaulay duration重新等于Investment horizon实现免疫,保证资产未来可以抵御利率的改变。