FRTB中的Liquidity Horizons如何使用?24年PE-2的第7题(A)怎么理解?

李坏_品职助教 · 2024年11月15日

嗨,爱思考的PZer你好:

首先,FRTB是针对market risk capital,要求计算的97.5%的ES(expected shortfall),这个ES的time horizon是不一样的。

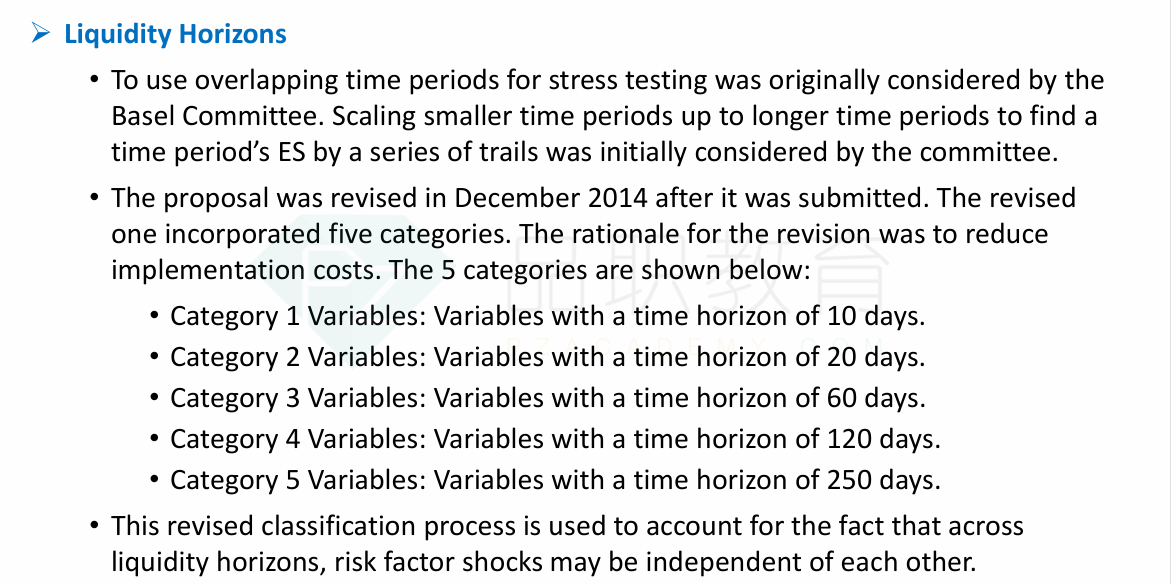

按照资产的变现速度快慢,可以分为五个档次(五个档次的time horizon都不一样):

把所有资产分好档次之后,计算每个档次的ES, 再用巴塞尔委员会设定好的risk weight(五个档次的weight不一样)把五个ES进行加权平均。

A选项说的是:liquidity horizon这个风险因素,是通过巴塞尔委员会设定好的risk weight融入到市场风险资本的计算过程中。这个说法完全正确。

----------------------------------------------加油吧,让我们一起遇见更好的自己!