开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

miaow8844 · 2024年11月15日

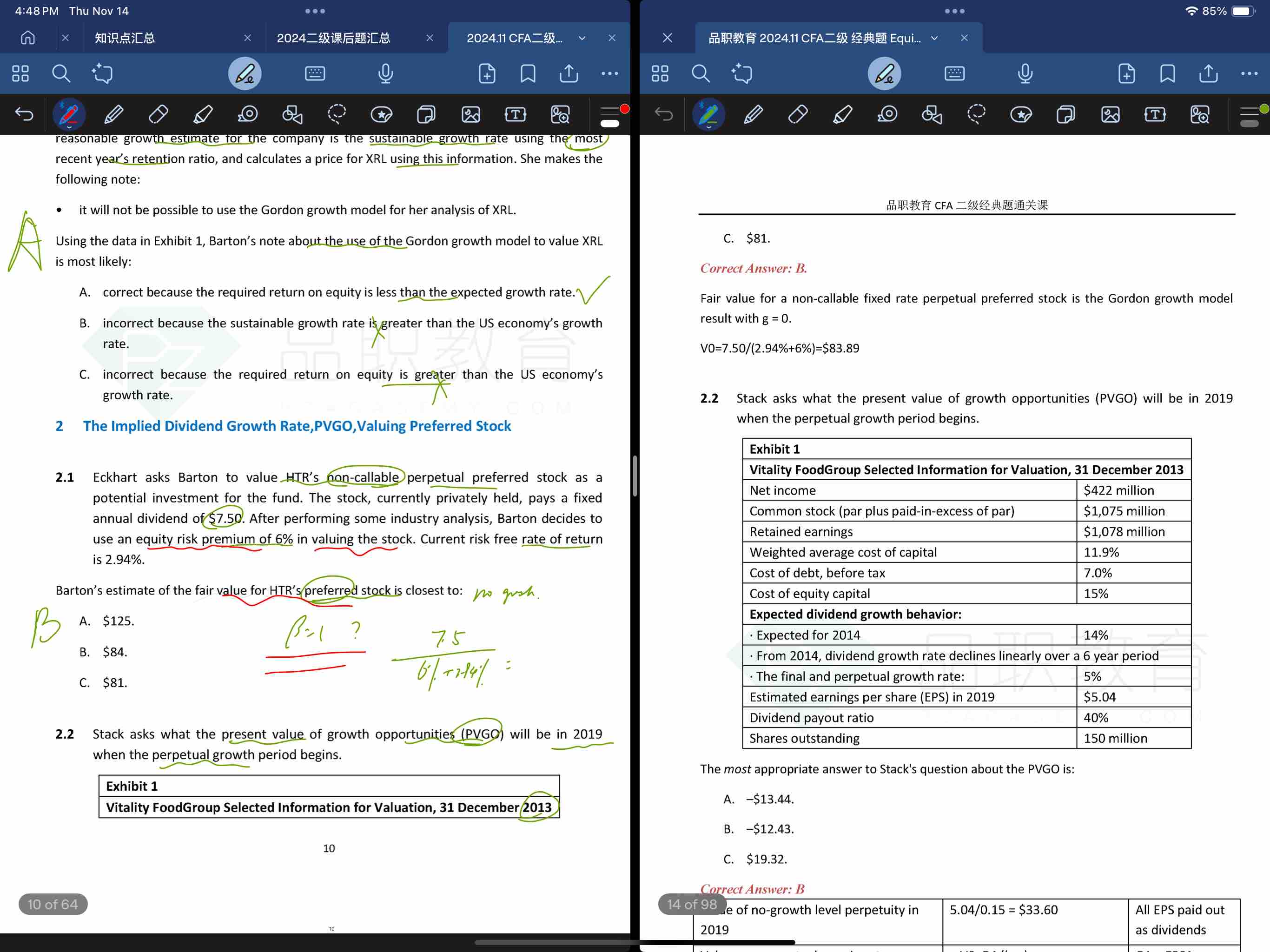

这里2.1 求CAPM 没有说beta是多少,但是答案里面assume是1,是为什么呀?

王园圆_品职助教 · 2024年11月15日

同学你好,助教觉得是这道题出的不好,理论上讲优先股的β有可能不等于1的,但是题目没有给出β的条件,就只能默认这里的 equity risk premium 已经是β*(RM-RF)以后的值了

这个逻辑是有问题的,考试的时候应该会说的更清楚,同学不要担心哦