请老师讲下各选项

李坏_品职助教 · 2024年11月15日

嗨,从没放弃的小努力你好:

本题问你下列关于forward和futures合约的叙述错误的是哪一项?

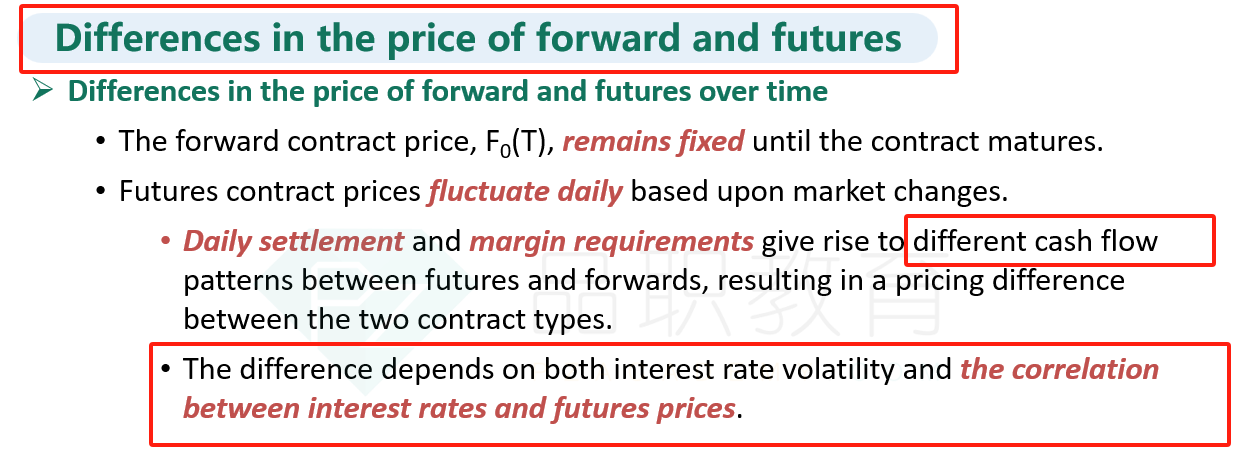

A:forward与futures的现金流模式的区别,可以解释二者pricing的差异。这个说法是正确的。forward与futures的区别是,前者是场外交易的合约,后者是场内交易的合约。由于futures的逐日盯市,并且有最低保证金要求,而forward不需要最低保证金,只是在期末才发生现金流。所以这个差异会带来二者pricing的差异。

B:如果futures price与利率不相关,那么forward与futures的价格有可能不一样。这个不对。当futures price与利率正相关时,对于多头来说,futures price上涨带来的盈利可以按照更高的利率进行再投资,所以futures price > forward price。如果futures price与利率不相关,那么forward与futures的价格应该是一样的才对。

C:利率的波动性可以解释两种衍生品的pricing差异。这个也是对的。和B选项类似,利率的波动性会影响futures投资者的再投资收益,但是对forward投资者没有影响。

----------------------------------------------努力的时光都是限量版,加油!