开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

昕豪 · 2024年11月14日

07:43 (2X)

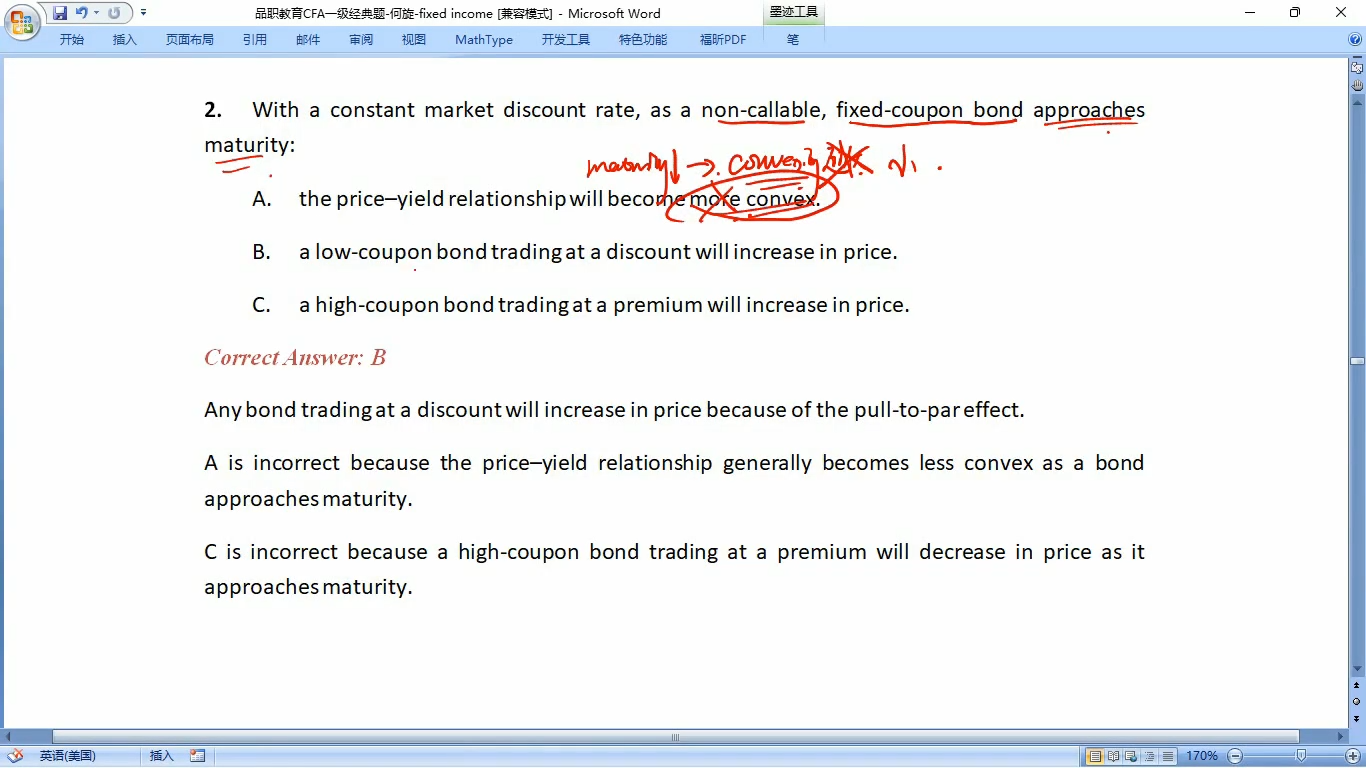

这个A选项能再展开细说一下吗,approximate annualized convexity的公式,分母中包含的是yield变动的平方,也和maturity关系不大感觉

笛子_品职助教 · 2024年11月15日

嗨,努力学习的PZer你好:

这个A选项能再展开细说一下吗

Hello,亲爱的同学~

债券快到期的时候,债券价格会越来越趋近面值。

回归面值才是债券价格的波动主因,毕竟快到期了,无论利率怎么变,到期的时候,拿到的现金流都是固定的,也就是Par + Coupon。

此时利率对债券的影响已经很小了,因此衡量利率对债券影响的Duration和convexity,也就很小了。

----------------------------------------------努力的时光都是限量版,加油!