这题是为何,视频没有详解,对应知识点是什么

吴昊_品职助教 · 2024年11月14日

嗨,爱思考的PZer你好:

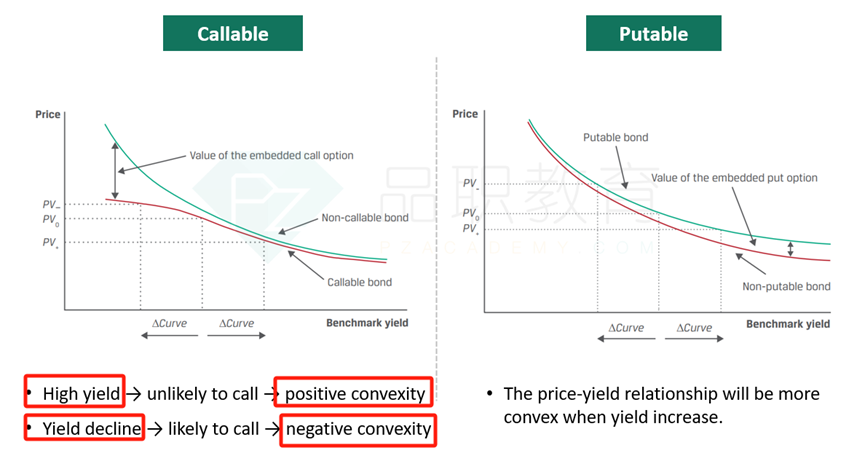

1、这道题考察的是债券凸度的特性(下图参考基础班讲义P273页)

2、对于callable bond来说,当利率下降的时候,发行人可能将债券以call price提前赎回,这个call price就是价格的上限,callable bond的价格涨不过call price。所以价格收益率曲线会出现负凸的情况。正常收益率价格曲线是正凸(绿色线的形状),往反方向翻折就是负凸(negative convexity,左图红色线左半部分的形状)。所以在利率较高时,callable bond呈现出positive convexity;而利率较低时,callable bond呈现出negative convexity。这就出现了,当利率下降的时候,callable bond的convexity从正变负。所以能出现负凸特性的,只有callable bond,所以选B。

3、putable bond以及不含权债券的convexity一直是正的,不会存在negative的情况。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!