1、老师,这俩红框是咋得出来的?从4和3.6没想出来

2、货币互换的中间的现金流的币种与到期一致,与初始一致,对吧

李坏_品职助教 · 2024年11月14日

嗨,努力学习的PZer你好:

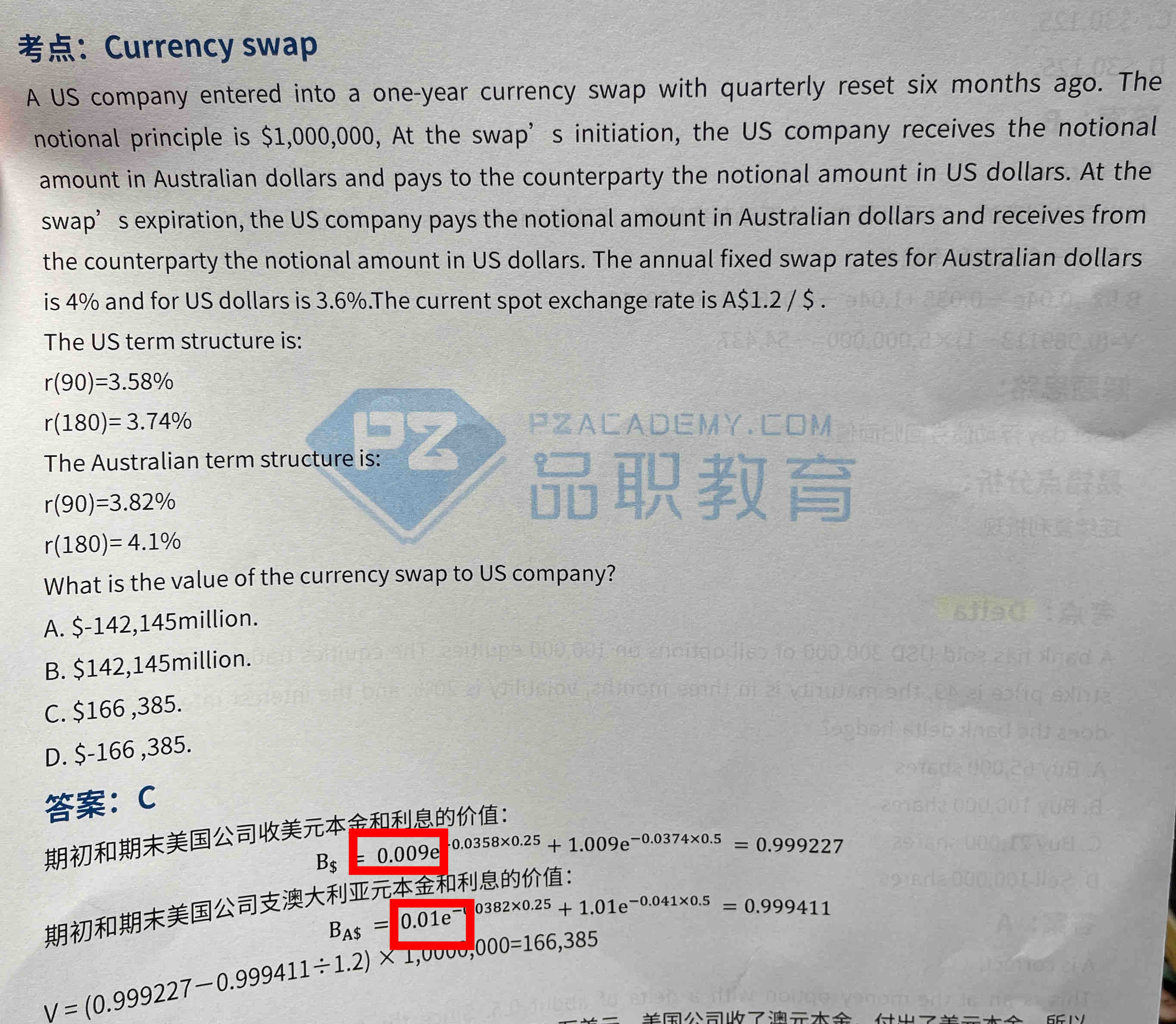

美元的fixed rate是3.6%,由于是quarterly reset(题目开头说了),假设美元本金是1$,那么美元的利息是1$ * 3.6% / 4 = 0.009 美元。

把这个美元利息折现,那就是0.009 * e^(-0.0358 * 0.25).

澳元的fixed rate是4%,假设澳元本金是1澳币,那么澳元的利息是1澳币 * 4% / 4 = 0.01澳币.

由于题目说,是6个月之前签订的swap,所以后面只剩下:

货币互换现金流如下:

对于美国公司:期初(0时刻,就是本题说的6个月之前)支付美元本金,并收取澳元本币。期间(就是3个月后)需要支付澳元利息,收取美元利息。期末支付澳元本金,收取美元本金。

所以,期间和期末是同方向的,而期末与期初是反方向的。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!