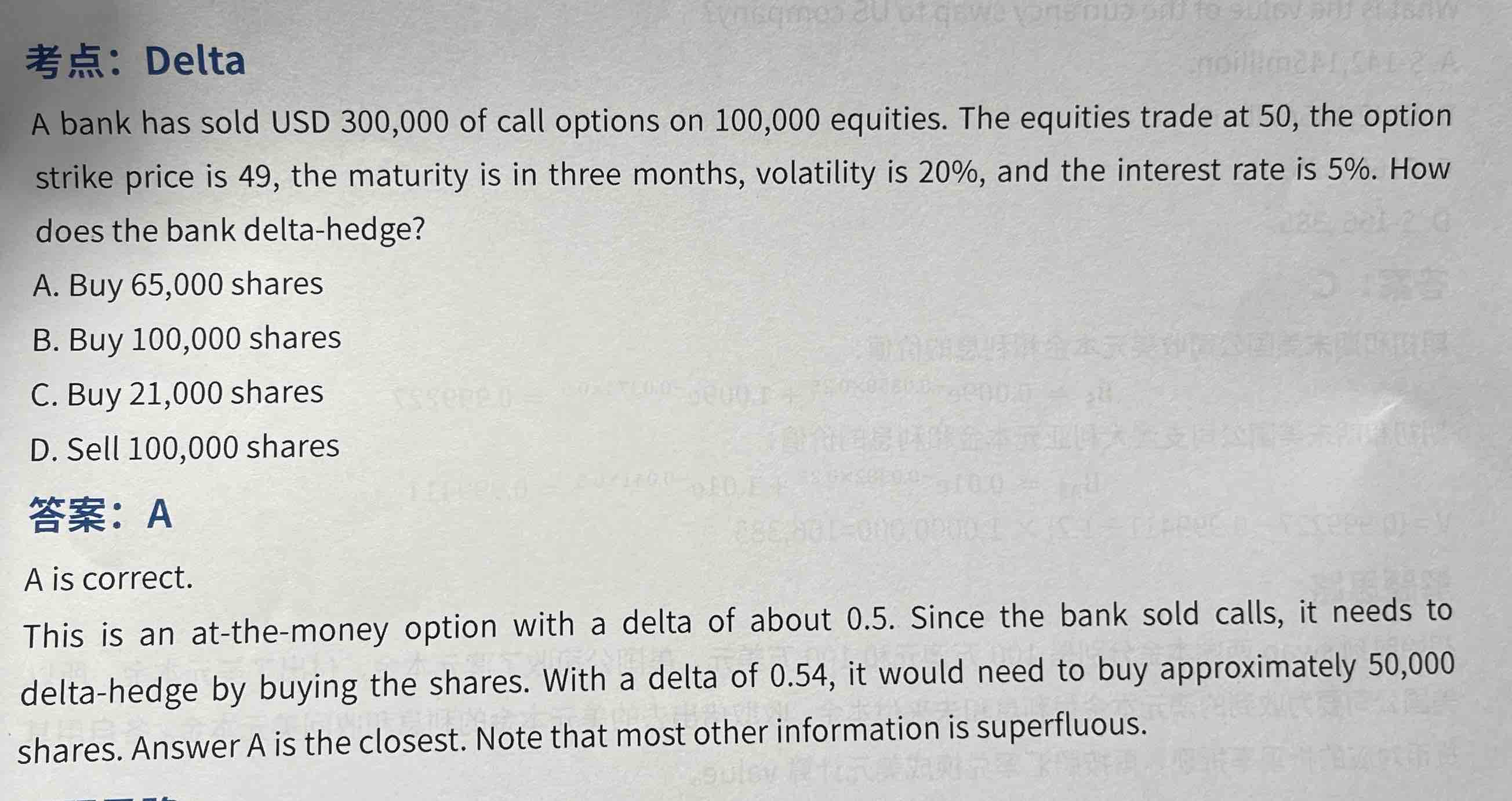

老师,为什么期权的数量用的是标的资产的数量?

pzqa39 · 2024年11月15日

嗨,努力学习的PZer你好:

Delta 表示期权价格对股票价格变动的敏感性,Delta 数值代表股票价格变动 1 单位时,期权价格变动的数量。

如果想要完全对冲期权价格的波动风险,需要用一定数量的股票来抵消期权价格的变动。为了对冲每 1 份期权的价格波动风险,需要持有 Delta 份股票,这就意味着,股票数量和期权数量的比例应该是 Delta : 1。用公式来表达就是:ns=nc*delta。

所以表示的是:每1份期权要用delta只股票对冲风险。

----------------------------------------------

努力的时光都是限量版,加油!

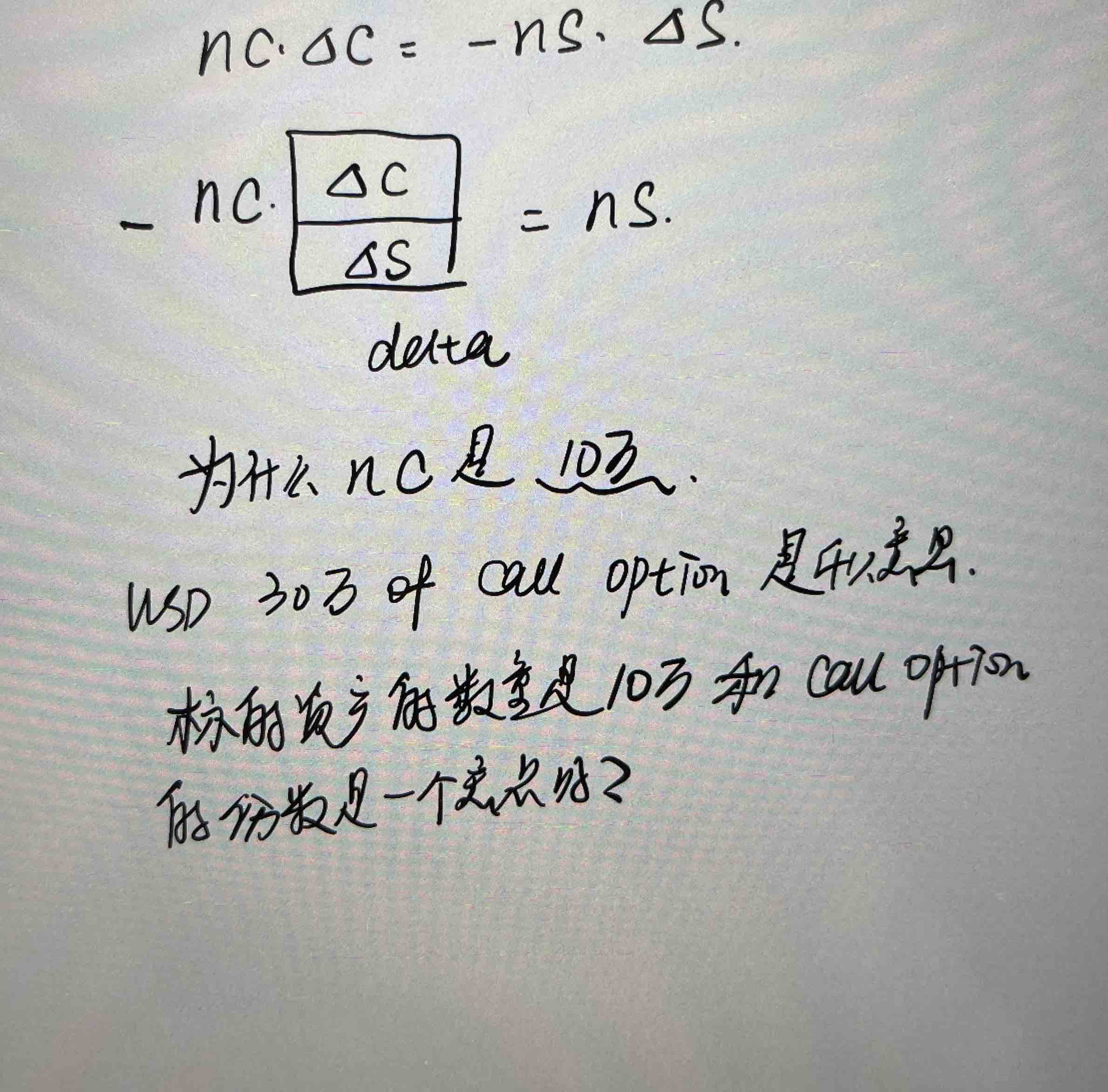

pzqa39 · 2024年11月14日

嗨,从没放弃的小努力你好:

delta的含义是股票如果变动1%,那么期权价格变动delta%。

所以股票价格变动:期权价格变动 = 1:delta。为了用股票对冲期权价格风险,股票数量:期权数量应该是delta : 1。也就是每1份期权要用delta只股票对冲风险。

现在期权一共有30万个,一共对应10万股,所以需要delta * 10万股股票来对冲风险。

----------------------------------------------

努力的时光都是限量版,加油!

梦梦 · 2024年11月14日

“股票数量:期权数量应该是delta : 1。也就是每1份期权要用delta只股票对冲风险。” ns/nc=delta,ns=nc*delta,我咋觉得是一个单位股票用delta个单位期权对冲啊?