请问可以举例说一下 credit spread与credit premium 可能不同步的情况吗?老师说 二者可能不同步。

笛子_品职助教 · 2024年11月14日

嗨,努力学习的PZer你好:

不好意思 我还是不太懂。经济向好时候 yeild curb steep应该是credit premium变大才对啊?

Hello,亲爱的同学~

我们可以结合Bussiness cycle里的知识点。

在经济contraction与initial recovery阶段,yield curve的曲线形状是steepen。

因此,经济最差的时候,曲线最陡峭。

经济向好的时候,曲线并不是steepen,而是逐步变得flat。

在经济最接近顶点的阶段,即slowdown阶段,曲线由于flat到极致,变得inverted。

理解以上知识点后,看同学的这个问题。

经济向好的时候,yield curve并不是steepen的,而是逐步平坦化。

对应的credit Premium是减少,而不是变大。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

Carolyne · 2024年11月14日

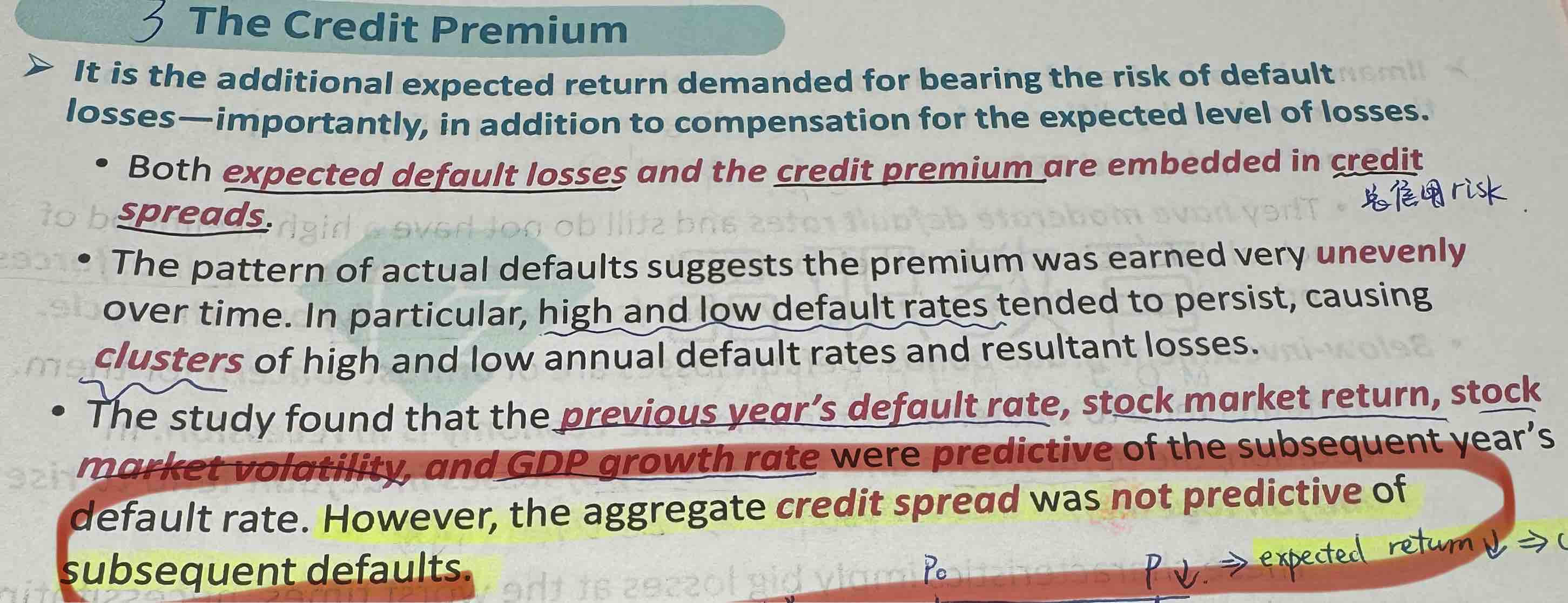

讲义上写“However,aggregate credit spread was not predictive of subsequent defaults .’而紧接着后面example1里的解析 里面有一句话是说“widening of credit spreads is also indicative of a higher credit premium’老师说记住这个解析里的结论 说是因为 credit premium 是 credit spread一部分, spread大 premium 就大,只不过increase less. 请问这两句话矛盾吗 怎么记?

笛子_品职助教 · 2024年11月15日

嗨,爱思考的PZer你好:

第一句话不是说Credit spread不好预测。而是说 credit spread的加大 不好预测违约。而违约就是和premium 有关啊。麻烦请再解析一下呢 谢谢

Hello,亲爱的同学~

spread扩大不一定是违约率扩大,也可以是credit Premium扩大,所以不好预测违约。

spread 扩大,不管违约扩大还是不扩大,credit Premium都会扩大。

这两句话并不矛盾。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

笛子_品职助教 · 2024年11月15日

嗨,爱思考的PZer你好:

讲义上写“However,aggregate credit spread was not predictive of subsequent defaults .’而紧接着后面example1里的解析 里面有一句话是说“widening of credit spreads is also indicative of a higher credit premium’老师说记住这个解析里的结论 说是因为 credit premium 是 credit spread一部分, spread大 premium 就大,只不过increase less. 请问这两句话矛盾吗 怎么记?

一个是说credit spread不好预测。

一个说已知credit spread扩大,预测credit Premium扩大。

因为一个说的是credit spread。一个说的是credit Premium。

内容并无太大关联性,因此这两者并不矛盾。

----------------------------------------------努力的时光都是限量版,加油!

Carolyne · 2024年11月15日

第一句话不是说Credit spread不好预测。而是说 credit spread的加大 不好预测违约。而违约就是和premium 有关啊。麻烦请再解析一下呢 谢谢