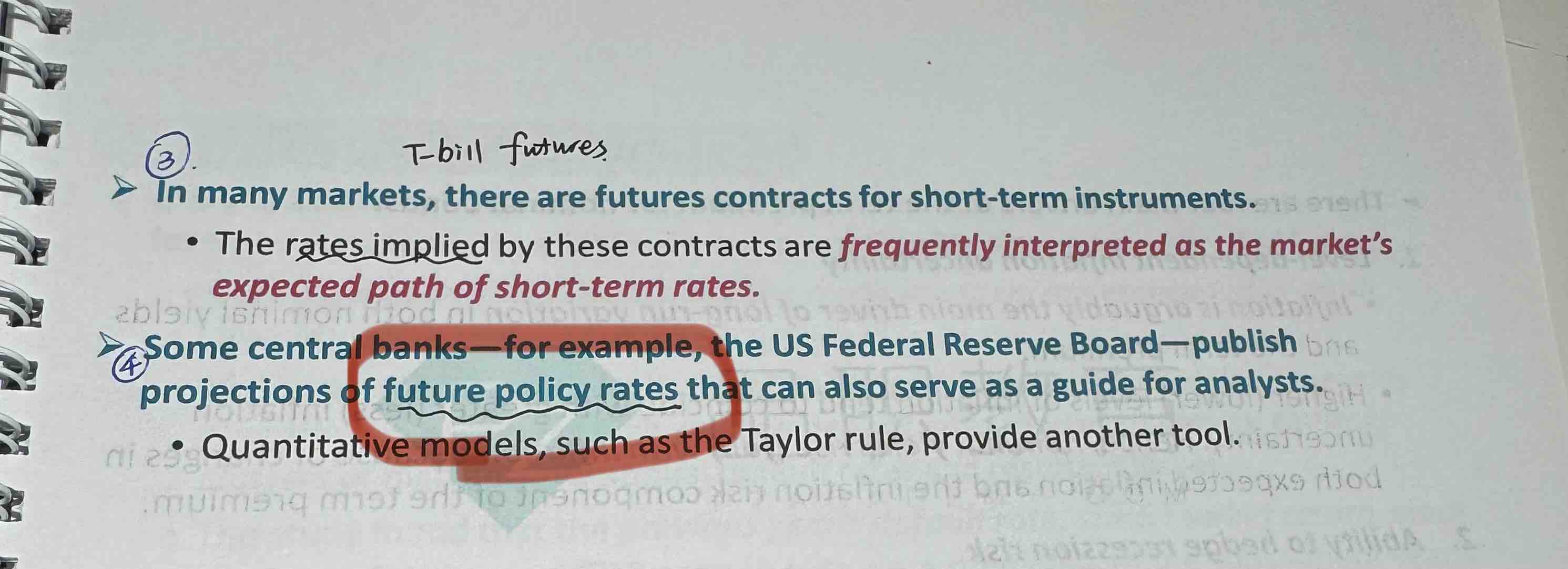

1、short term default free rate是名义利率吧?2、上图 请问这里说的 用 projections of future policy rate 来代替 短期无风险利率 指的是r neutral 还是 target nominal policy rate? R neutral 是real policy rate.

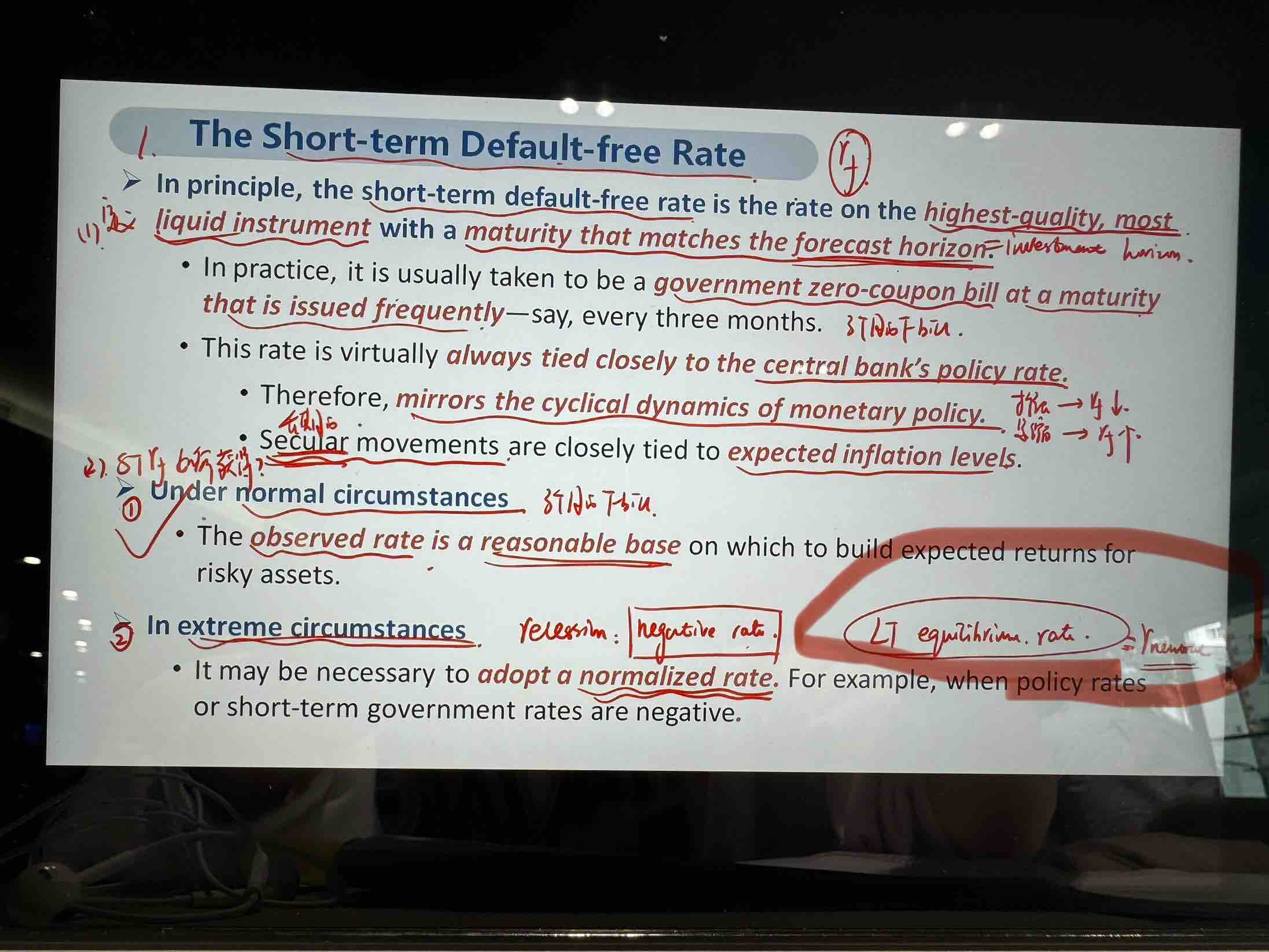

3,下图,老师说 可以用 r neutral 代替 短期无风险利率 是不是不对啊?前者是实际利率 后者为名义利率吧。

源_品职助教 · 2024年11月15日

嗨,从没放弃的小努力你好:

3市场上公布的数据,包括人们在生活中的交易,基本都是名义变量。但是这里是CFA协会写的教材,我们认为,CME学科中涉及宏观变量在没有特殊说明情况下,还是理解为实际变量更好。projections of future policy rate也是一样的,这和美联储公布名义还是实际是不影响的。至少在CFA笔者眼里,future policy rate作为影响宏观经济的变量,理解为实际变量更好。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

源_品职助教 · 2024年11月14日

嗨,努力学习的PZer你好:

3.用r neutral 来代替short term default rate,并不能说明short term default rate是长期。

这里用长期代替短期也没有问题。而用r neutraL代替,是因为NETURAL是一个客观存在的理论值,主要强调它是均衡的林论数值。

这里short term default rate可以理解为实际变量。

同学要是还不放心,我再把原版书原文摘抄给你,

When short-term rates are negative, the long-run equilibrium short-term rate can be used as the baseline

rate in these models instead of the observed negative rate. This rate can be estimated using the neutral policy rate (rneutral) in the Taylor rule (or more generally in the

central bank’s presumed reaction function),

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!