05:40 (1.3X)

视频讲到这里我有点不明白,请老师纠正一下我的思路;

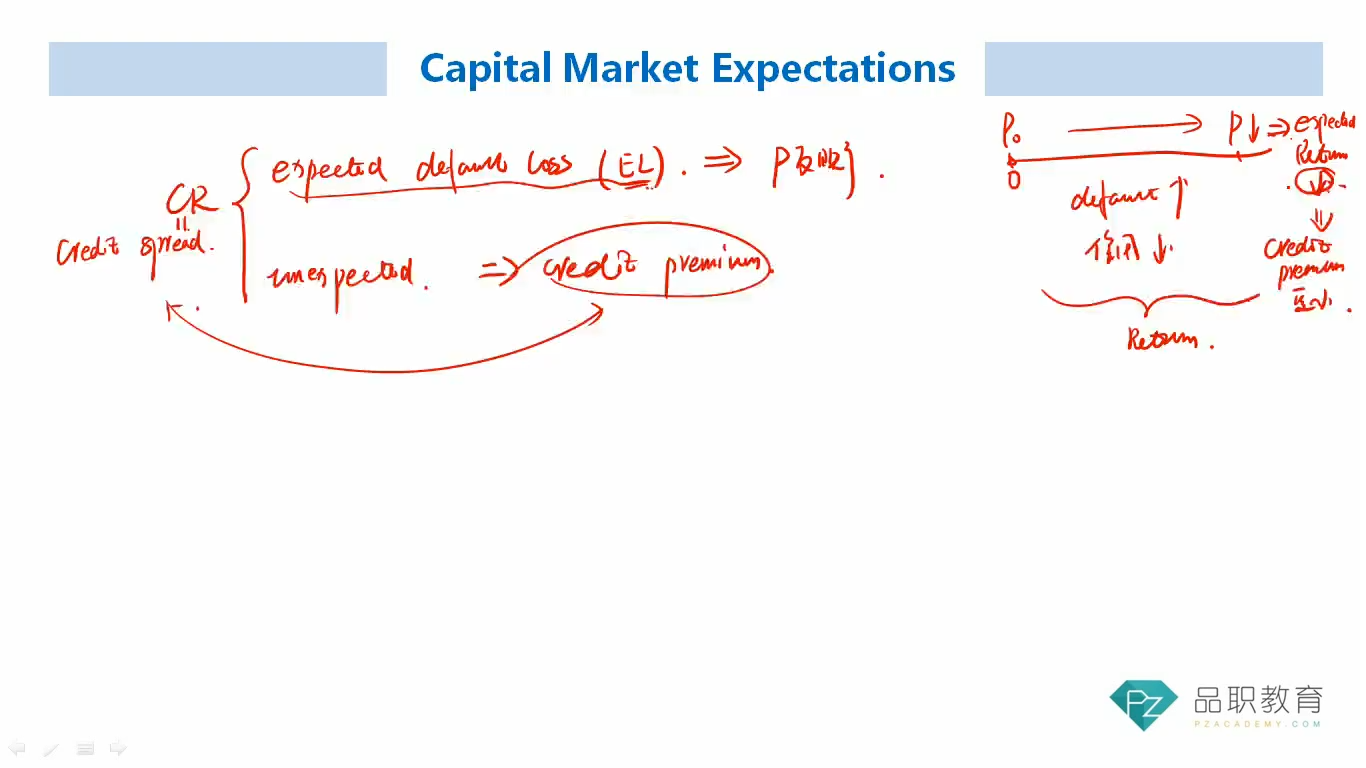

既然credit premium补偿的是买bond的时候未预期到的信用风险(unexpected credit risk), 视频板书右边举的例子画的图上当买了债券之后价格因为信用风险的上升而跌了,形成了loss。

我的理解是之所以有了下降的expected return,就是因为P1里反映了未预期到的unexpected credit risk部分 (为什么不是有了unexpected risk-> 形成了credit premium (增加)-> yield上升 所以导致了p1下降)。 那为什么说credit premium 小了?

谢谢解答