开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

咖啡巧克力 · 2024年11月12日

请问为何计算远期汇率在到期前价值时候使用连续复利进行汇率折现,而计算汇率平价时却直接运用(1+r)来计算未来收益率?这两者在实质上有何区别?

李坏_品职助教 · 2024年11月12日

嗨,从没放弃的小努力你好:

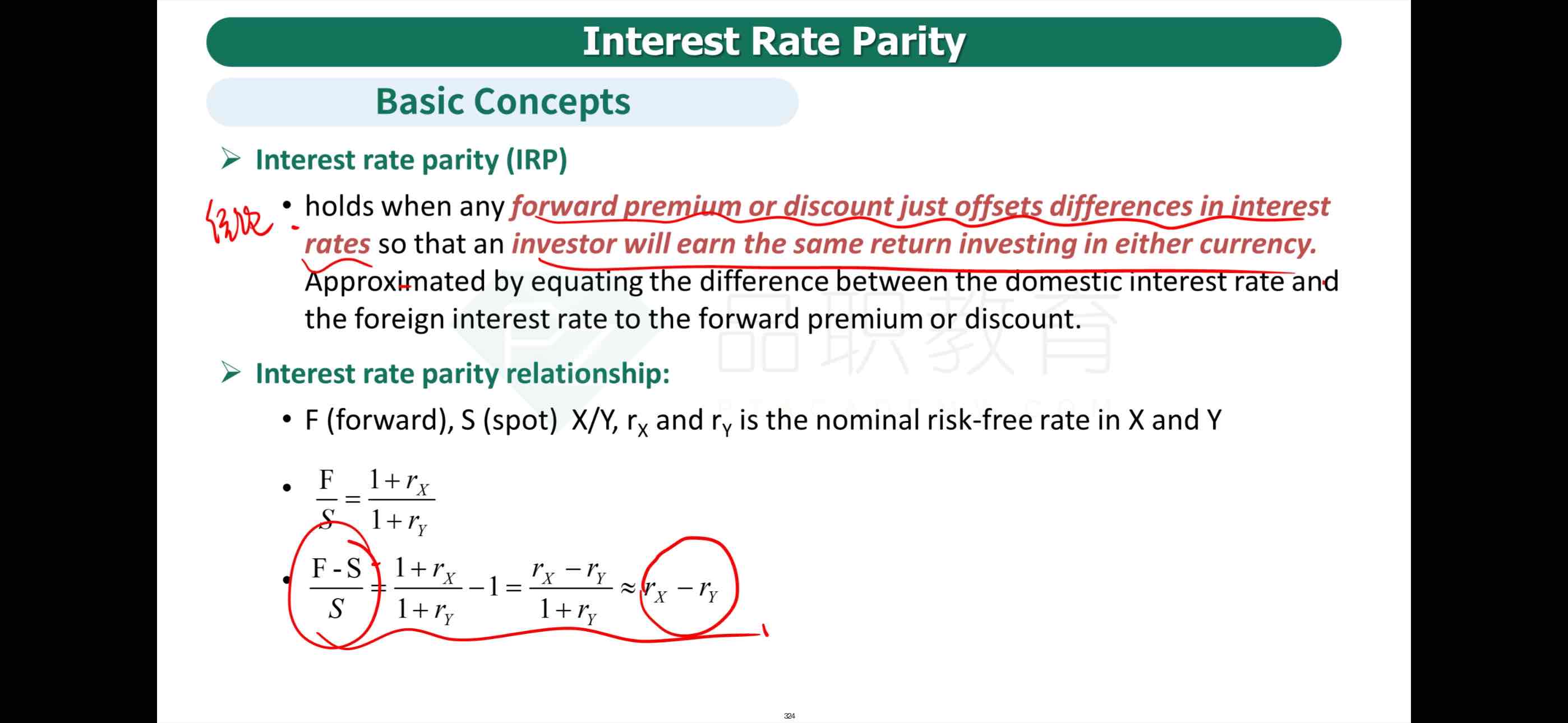

更精确的算法其实就是连续复利。在衍生品这个科目里,对于外汇远期或者期货合约,都是用连续复利计算。

这个讲义截图里面的公式,只是为了能得出简便运算的结果,当期限不是很长并且利率比较低的时候,在离散复利的情况下,(F-S) /S可以近似写成rx - ry。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!