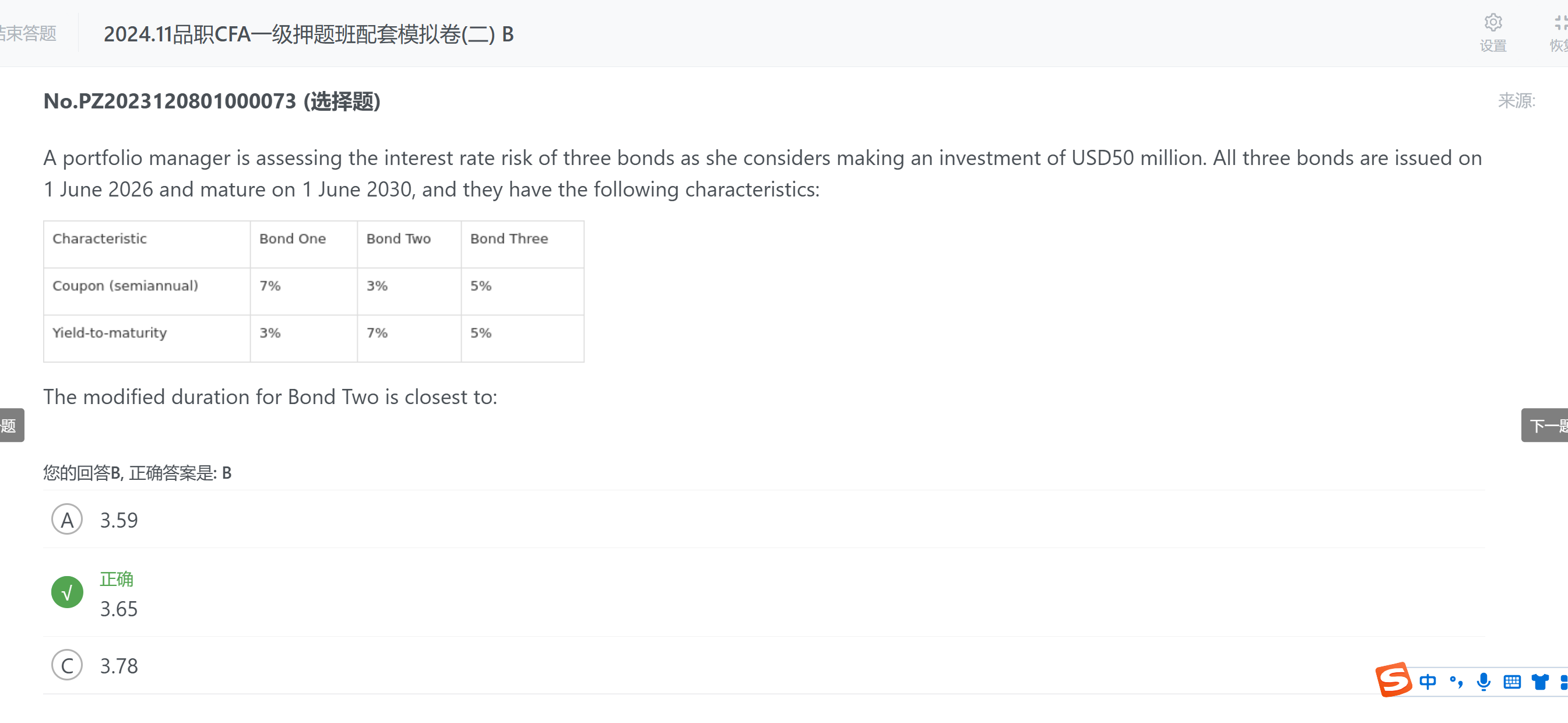

这里的modified duration是应该用annualized macaluay duration 除以哪个利率 是 1+3%还是1+7%,算出来两个数字都不是3.652190

笛子_品职助教 · 2024年11月14日

嗨,爱思考的PZer你好:

这部分我理解呀,我表述的不清楚,怪我;我意思是annualized macaluay duration已经年化了,为什么算modified duration的时候还是用annualized macaluay duration / (1 + 3.5%),3.5%又是半年期的折现率,是这里不理解

Hello,亲爱的同学~

老师明白同学的意思啦。

这里我们也是通过计算,一步一步推理的。

步骤一:计算Mac Duration,单位是期。我们计算出的Mac Duation,是7.560004期。

步骤二:计算Modified Duration,单位是期。此时再计算Modified Duration,是7.560004/(1+3.5%) ,单位是期。

步骤三:单位转换,把Modified Duration的单位“期”转为“年”’。那么一期是半年。我们再把“期”这个单位,转化成“年”。Modified Duration = 7.560004/(1+3.5%)/ 2 = 3.652190(年)

所以是3.5%,而不是7%。

这里的原理,就是在数学应用题里的计算,都要代入单位。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

笛子_品职助教 · 2024年11月13日

嗨,从没放弃的小努力你好:

可是annualized macaluay duration已经年化了呀,为什么除的还是半年的折现率呢

Hello,亲爱的同学~

我们这里先看对PV的计算。

在PV的计算里,折现率是对应每期的。

这里是半年付息一次,每个现金流都是半年为一期。

因此折现率也要与现金流的支付期限对应,也是半年为一期。

我们计算器上的1/Y是每期折现率的意思,半年一期,就要用年化利率/2。

最后我们计算出来的久期是7.560003,表示7.560004期收回现金流。

一期是半年。

7.560004期 = 7.560004个半年 = 3.780016年。

所以annualized macaluay duration的年化,是先计算出半年的,再年化。

同学这个期数与年化的转换问题,考试的时候经常会遇到。

这个计算方法一定要注意呀。

----------------------------------------------

努力的时光都是限量版,加油!

笛子_品职助教 · 2024年11月12日

嗨,努力学习的PZer你好:

这里的modified duration是应该用annualized macaluay duration 除以哪个利率 是 1+3%还是1+7%,算出来两个数字都不是3.652190

Hello,亲爱的同学~

既不是1+3%,也不是1+7%。

折现率用的是YTM,对于Bond2,YTM =7%,因此是基于7%计算。

但同学注意,7%是年华利率,Bond2是半年付息一次,因此半年期的折现率是3.5%。

我们每一期的折现率,都是以3.5%来折现的。

以period1为例:1.5/(1+3.5%)= 1.44928

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!