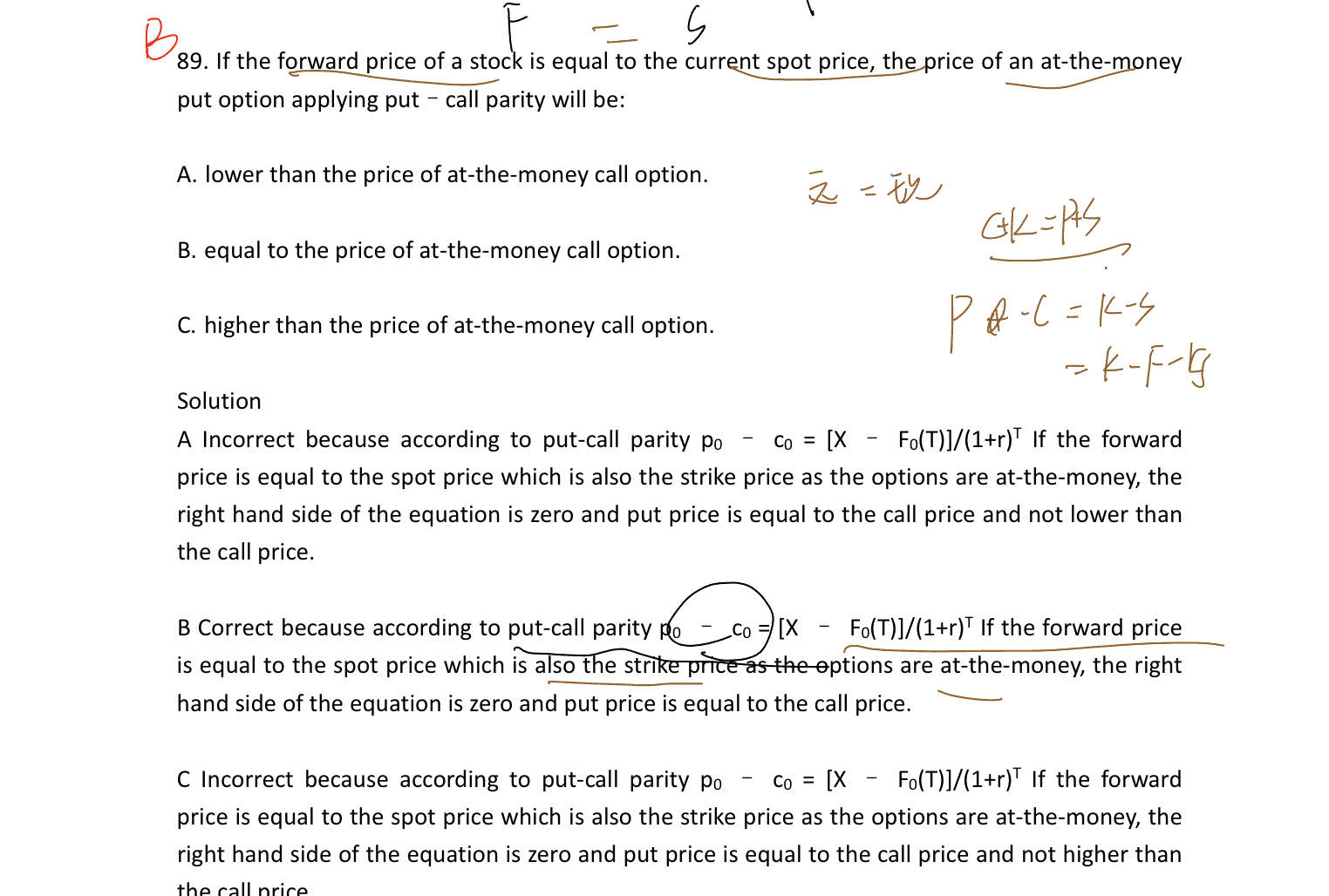

为什么直接就p-c ,答案上的讲法 ,请老师讲下这道题

李坏_品职助教 · 2024年11月11日

嗨,从没放弃的小努力你好:

题目问你,当forward price(就是F0(T))等于S的时候,按照put - call parity公式,at the money的put option的价格等于什么?

所谓at the money put,指的是执行价格X = S。由于F0(T)此时 = S, 所以X = S = F0(T)

put call parity的公式是:

c - p = S - X/(1+r)^T,

按照forward price的公式,F0(T) = S * (1+r)^T,所以S = F0(T) / (1+r)^T,

代入put call parity:

c-p = F0(T) / (1+r)^T - X/(1+r)^T, 由于F0(T) = S = X,所以c-p = 0,那也就是put option的价格 = call option的价格,所以选B。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!