请问这道题为什么不能选 most convexity 呢,E=U+0.5Aσ^2 的二阶导不就是 A 吗?

Kiko_品职助教 · 2024年11月12日

嗨,爱思考的PZer你好:

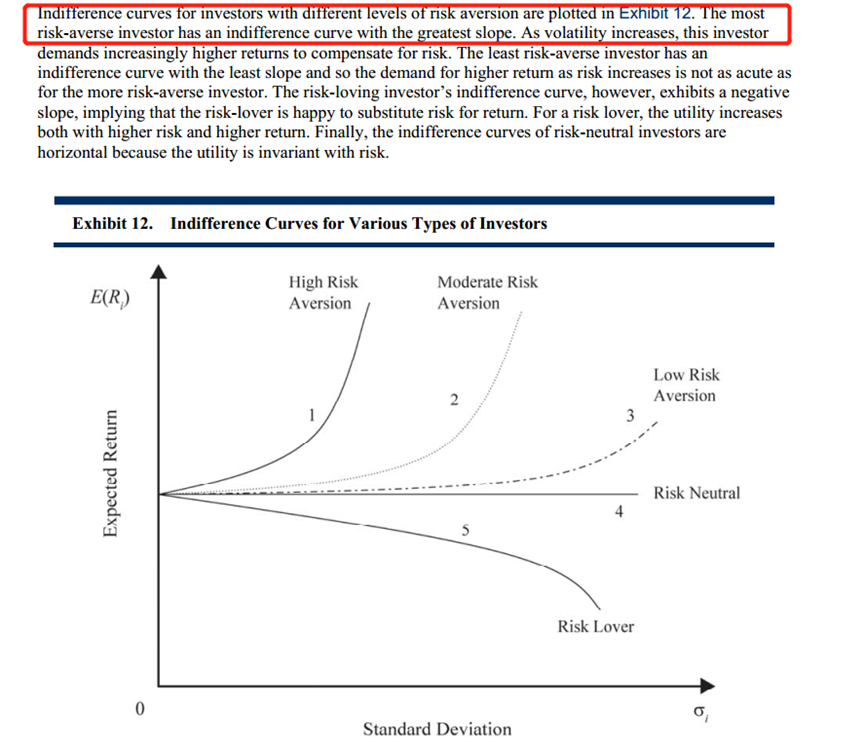

这题问的是most risk-averse investor的情况,他代表了极度厌恶风险的人群。所以对于这类人群,他们的无差异曲线不仅是凸的,而且凸的很明显;每一单位风险的增加会要求更高的收益率的增加。所以他们的无差异曲线斜率很大。如下图1曲线所示。

A不能说是错的,无差异曲线都是凸的。但是the most risk-averse investor 有着greatest slope这是他独有的特点,这也是官方教材的原话。教材里没有most convexity这种说法,我们还是以官方教材为准。不需要太纠结。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!