28:08 (1.5X)

请问duration effect 和 curve effect这两个都出现在归因里面怎么理解呀?yield curve要么是平行移动要么是非平行移动,我理解的是这两个在归因中只能出现一个。那么为什么这个例子里面,两个都出现了呀?curve不可能即平行移动又非平行移动啊

吴昊_品职助教 · 2024年11月12日

嗨,从没放弃的小努力你好:

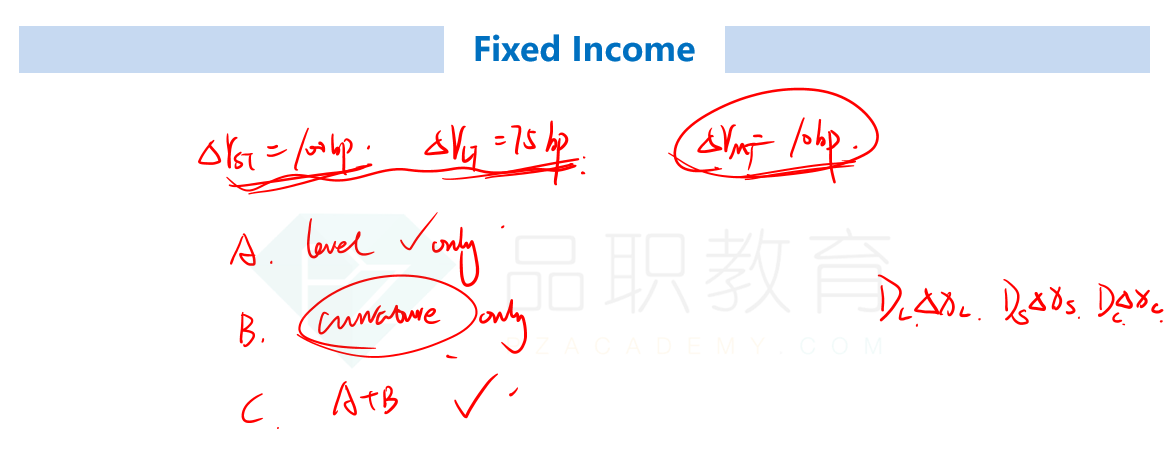

我拿何老师上课举的三个利率点为例,短期利率上升100bp,长期利率上升75bp,中期利率上升10bp。

1、这三个利率都是上升的,这就叫同上,这就是平行移动;

2、这三个利率上升的幅度不一样,并且中期上升的幅度小于长短期,是一个curvature的变化(即非平行移动)。我们在二级固收中分的更加细致,会将非平行移动继续分为curvature和steepness。三级Performance中不需要这么细致,分为平行移动和非平行移动即可。

所以在这个例子中,利率曲线既有平行移动,也有非平行移动。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

吴昊_品职助教 · 2024年11月11日

嗨,努力学习的PZer你好:

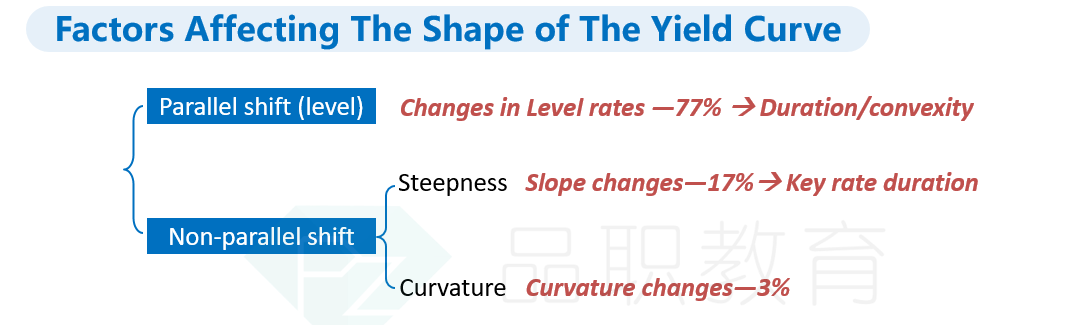

收益率曲线是可能同时出现平行移动和非平行移动的。我给你截一下二级固收的基础班讲义内容。

1、短、中、长期利率只要有同上同下变化的,就会出现duration effect。即平行移动。

2、只要短、中、长期利率向上或向下的变化幅度不一样,就会出现curve effect。即非平行移动。

因此,duration effect和curve effect可能同时出现,一个解释的是收益率曲线的平行移动,另一个解释的是收益率曲线的非平行移动。

----------------------------------------------加油吧,让我们一起遇见更好的自己!