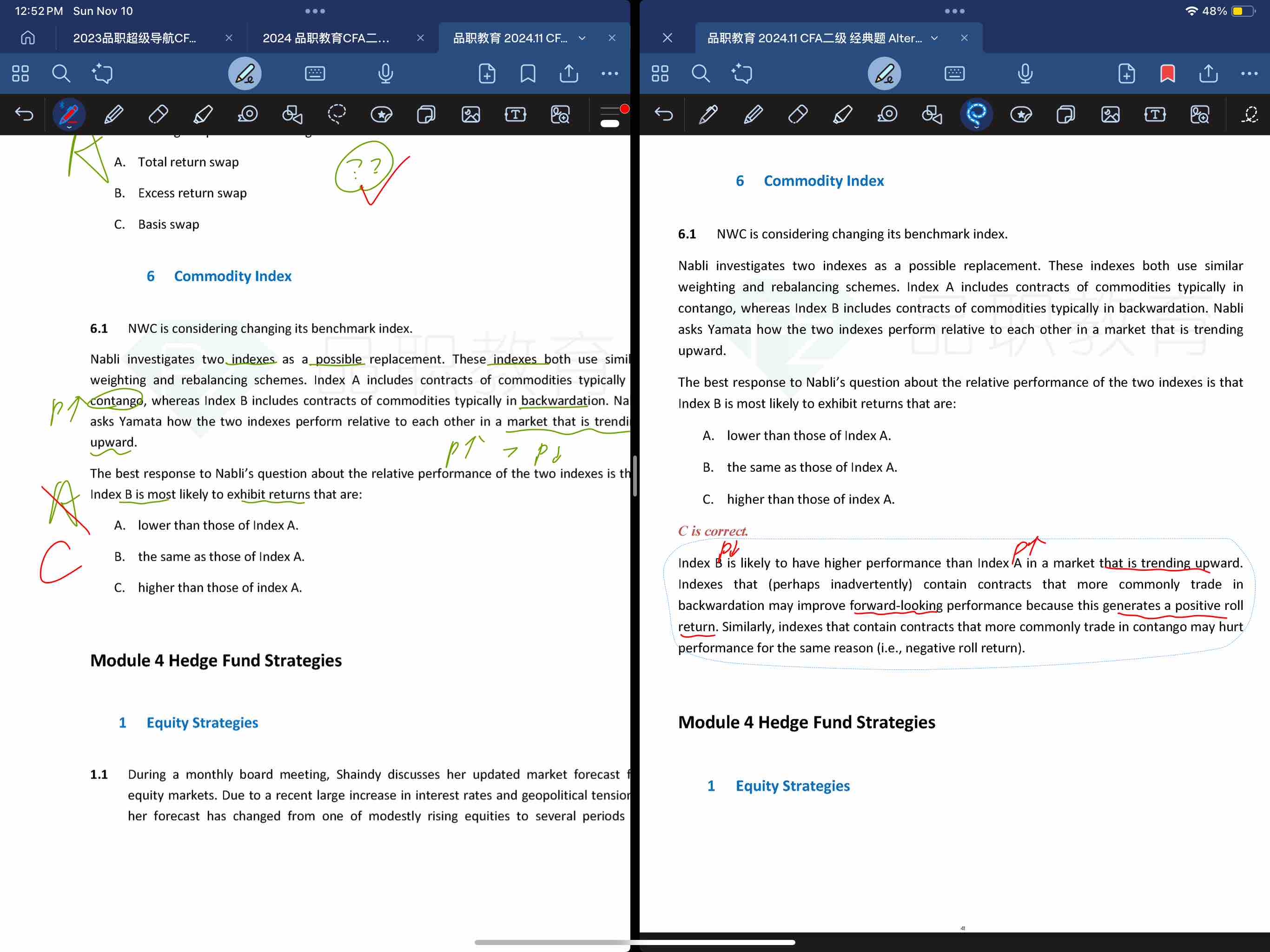

我理解为什么backwardation的roll return是正的,contago的是负的。这里market trending upward对这个的影响是什么呀?

pzqa35 · 2024年11月11日

嗨,从没放弃的小努力你好:

这道题有一个简单的理解就是当市场处于uptrend时,我们可以认为市场是处于contango的状态。

对于indexA的大多商品都是处在contango, 也就是roll return小于0, 而市场现在的情况是contango,那么在index A当中的大宗商品根据市场价格roll进新的合约的时候, Roll return是在负的基础上再加上一个负数;而index B整体的index中包含的大宗商品都是backwardation, 也就是roll yield是大于0的,而市场是contango,在index B当中的大宗商品根据市场价格roll进新的合约的时候,它是在原来正的roll yield基础上再加上一个负数,所以index B的return会更好一些。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

miaow8844 · 2024年11月12日

那其实不管market怎么样,backwardation的都要好一些,因为roll return是正的?