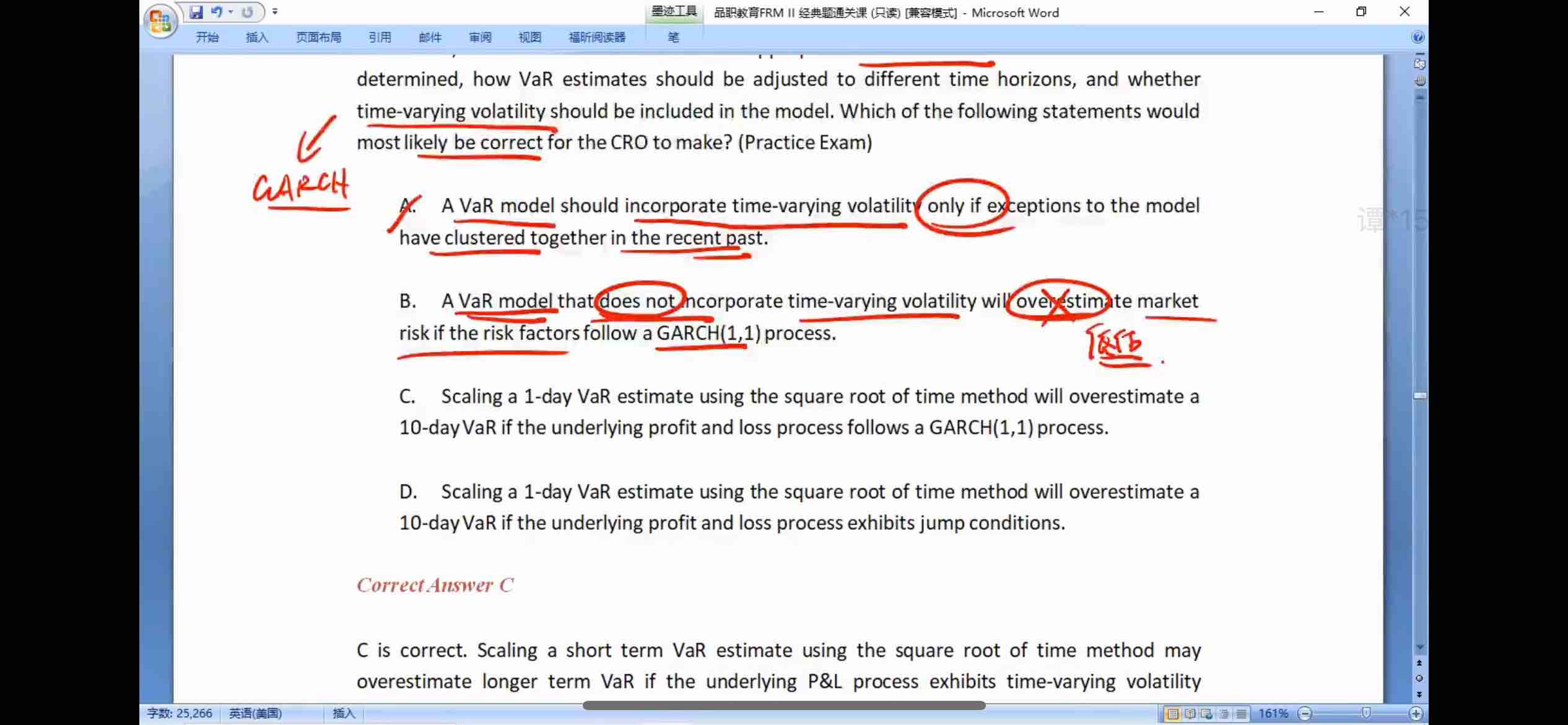

市场风险经典题57页1.3。这题B选择,老师的讲解,与答案不一样。

李坏_品职助教 · 2024年11月14日

嗨,努力学习的PZer你好:

1.平方根法则指的是,σ = daily σ * 根号T,比如年化的σ=daily σ * 根号250。这个是用在计算VaR的时候用到的。

2.GARCH就是time varying volatility。

3.只要volatility不是恒定的,用平方根法则就会有问题,是的。

4.短期volatility更大是因为长期的volatility是回归均值的,而短期不一定回归,短期内是趋势影响为主。

5.C是正确的选项。C说的是如果把daily VaR * 根号10,以此作为10-day的VaR,这会高估了GARCH过程下的10-day的VaR。因为daily VaR一般不存在均值回归的效应,短期的σ很大,直接放大了根号10倍肯定会高估风险。此外,如果资产是服从GARCH的,那也不能直接用平方根法则。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

李坏_品职助教 · 2024年11月11日

嗨,努力学习的PZer你好:

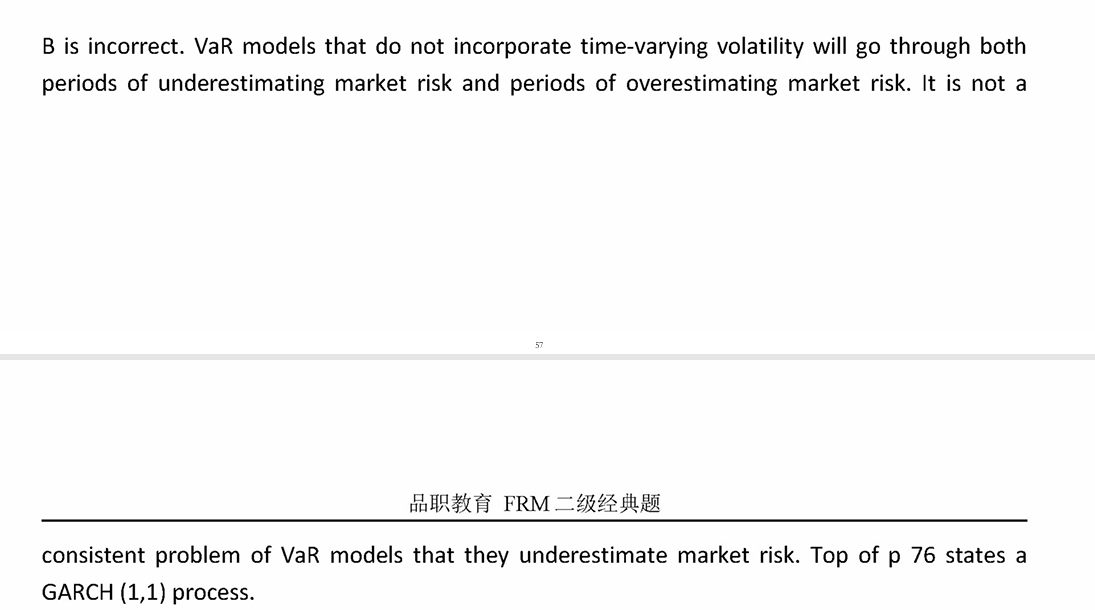

该以这道题的答案解析为准。如果风险是服从GARCH(1,1)过程,那么不使用GARCH模型可能低估也可能高估风险,不能一概而论。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

TanJ@FRM · 2024年11月14日

老师,可以帮忙明确一下: 1.平方根法则的使用前提吗? 2.GARCH是不是就等价于time varing volatility? 3.只要volatility不是恒定的,用平方根法则就会有问题? 4.短期volatility更大,是因为长期均值回归而短期趋势影响为主(根据GARCH)? 5.C选项的问题,主要是用1天的VaR高估了波动,还是volatility不是恒定的,不能平方根法则? 其实这题BCD选项都不太明白。