老师好,

有点儿蒙圈 -

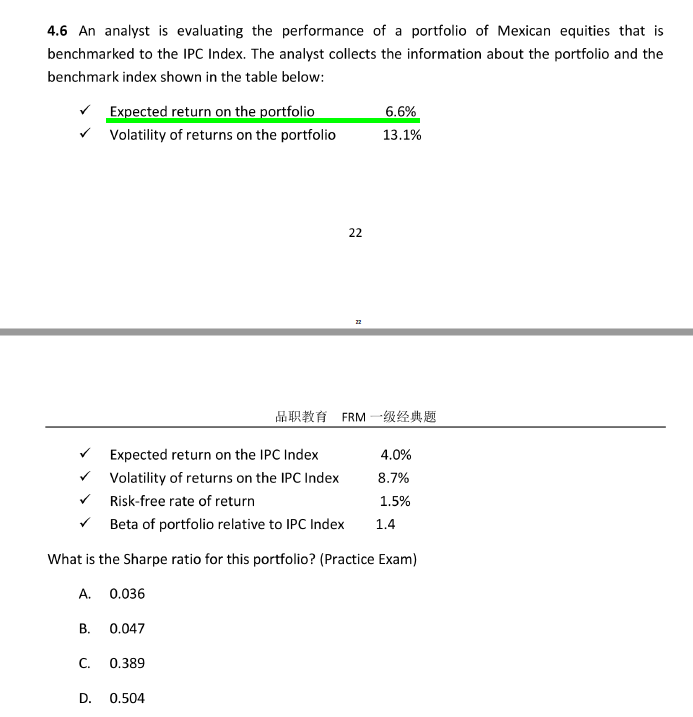

请问这道题里第一个条件的 Expected Return = 6.6% 是什么? 跟

E(Rp) = 1.5% + (4.0%-1.5%)*1.4 = 5%

E(Rp) = 1.5% + (4.0%-1.5%)*13.1%/8.7% = 5.26%

有什么区别?

不是说,sharp ratio 分子上的 E(Rp) 是历史performance吗? 那就应该是realized return of portpolio,而不是‘expected return of portfolio’ 啊?

这里十分不解,恳请赐教,多谢!!