可以详细讲一下这个题吗?谢谢

笛子_品职助教 · 2024年11月11日

嗨,爱思考的PZer你好:

可以详细讲一下这个题吗?谢谢

Hello,亲爱的同学~

题目问, long interest rate futures position有什么特征?

long interest rate futures position指的是做多利率期货。

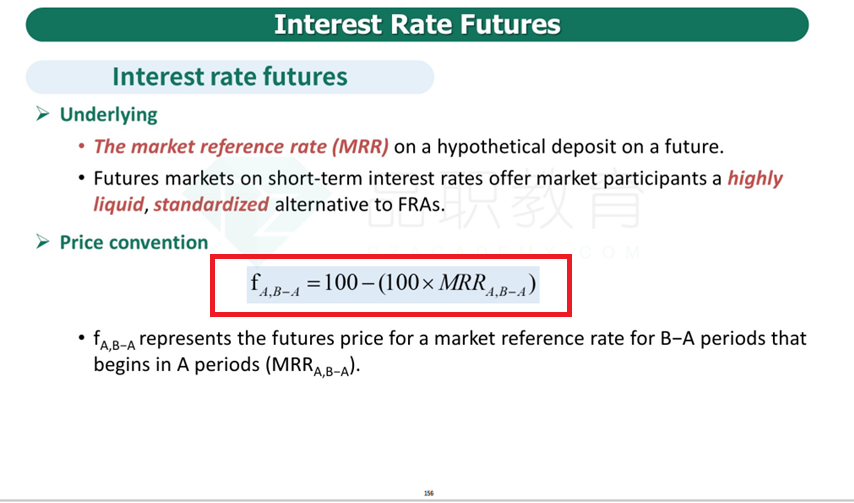

而从下面知识点的公式看出来:

而利率期货的报价与MRR(市场利率)负相关。

将以上知识点结合到本题:

当MRR下降的时候,利率期货报价上升,此时long futures赚钱。

这与选项 C 的描述相符。

为什么A不对

A 选项说买入利率期货后,市场利率上升,期货会盈利,这不正确。

----------------------------------------------努力的时光都是限量版,加油!