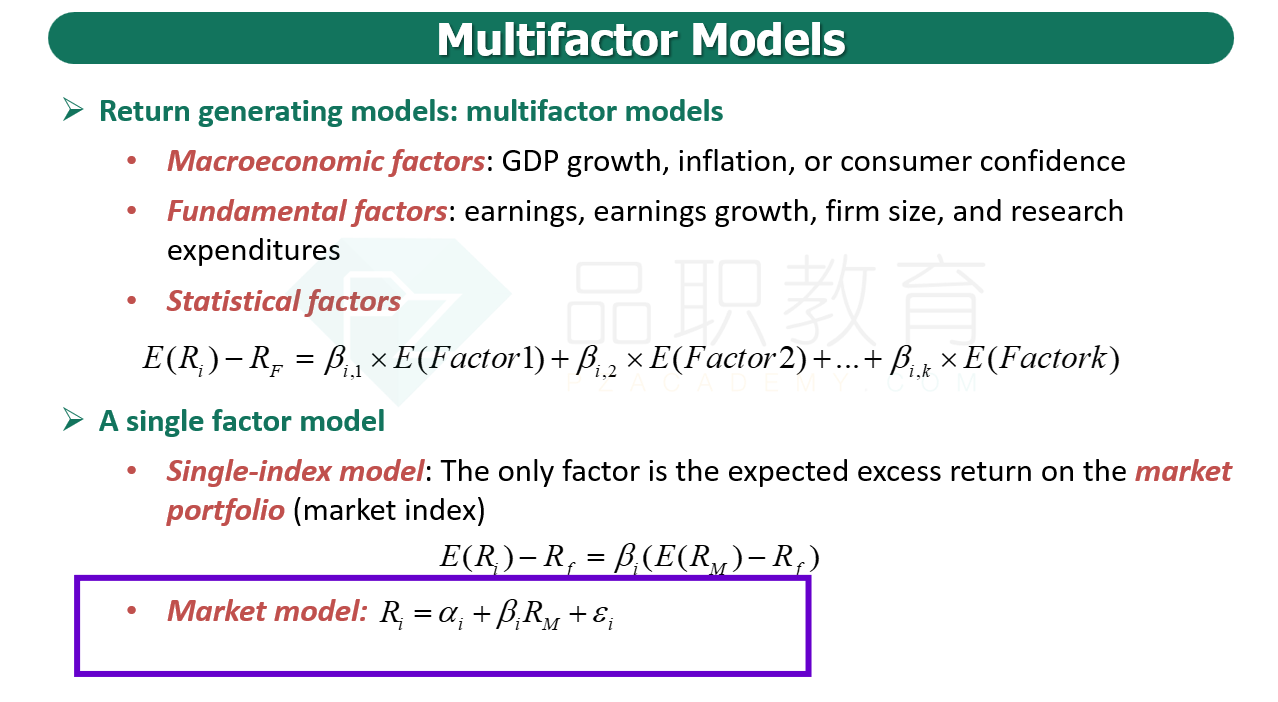

Which of the following statements about return-generating models is most accurate?

您的回答B, 正确答案是: C

A

Factor weights in the market model are derived from theoretical models

B

不正确The market model uses macroeconomic, fundamental, and statistical factors

C

The single-index model allows the decomposition of total variance into systematic and nonsystematic variances

这道题的知识在哪?能不能详细解释一下每个选项