李坏_品职助教 · 2024年11月09日

嗨,努力学习的PZer你好:

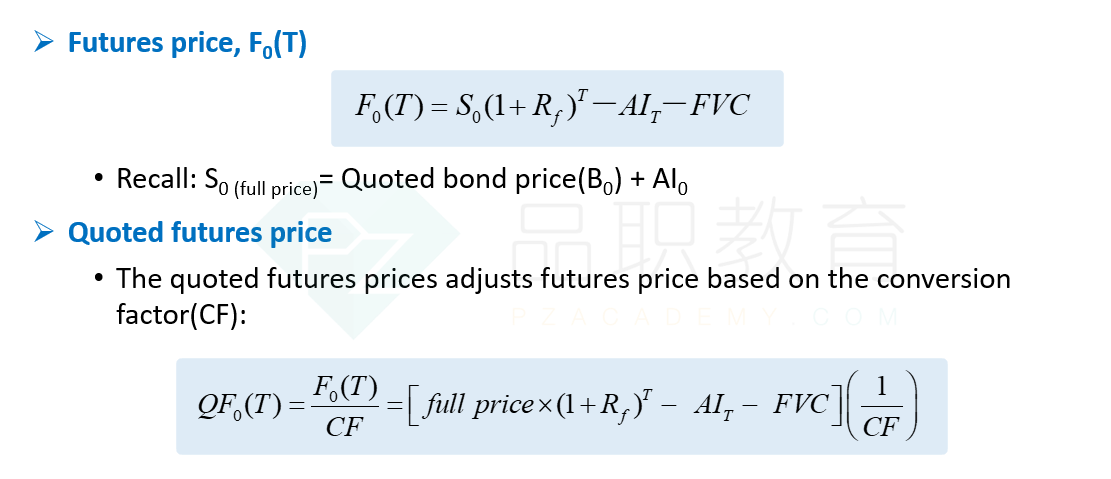

这个bond forward合约是1年后(12个月之后)到期,已知当前bond的全价为1103.45,这个就是S0.

这个bond forward期限内有两笔coupon: 买bond的时间是3个月之前,由于债券是每6个月付息一次,所以第一笔coupon是在3个月之后支付,第二笔coupon是在9个月之后支付。那么FVC = 1000*3%/2 * (1+1.5%)^9/12 + 1000*3%/2 * (1+1.5%)^3/12= 30.224.

AIT是从第二笔coupon一直到forward到期日这段时间的AI,所以AIT = 1000*3%/2 * (3/12) = 3.75

最后F0(T) = 1103.45 * (1+1.5%)^1 - 30.224-3.75= 1086, 约等于1090.

注意,CFA协会的题目在计算bond forward price的时候,很多情况下会忽略AIT,如果忽略AIT的话,结果也是更接近1090.

----------------------------------------------努力的时光都是限量版,加油!

必过薇 · 2024年11月10日

算ATI都用单利是吗