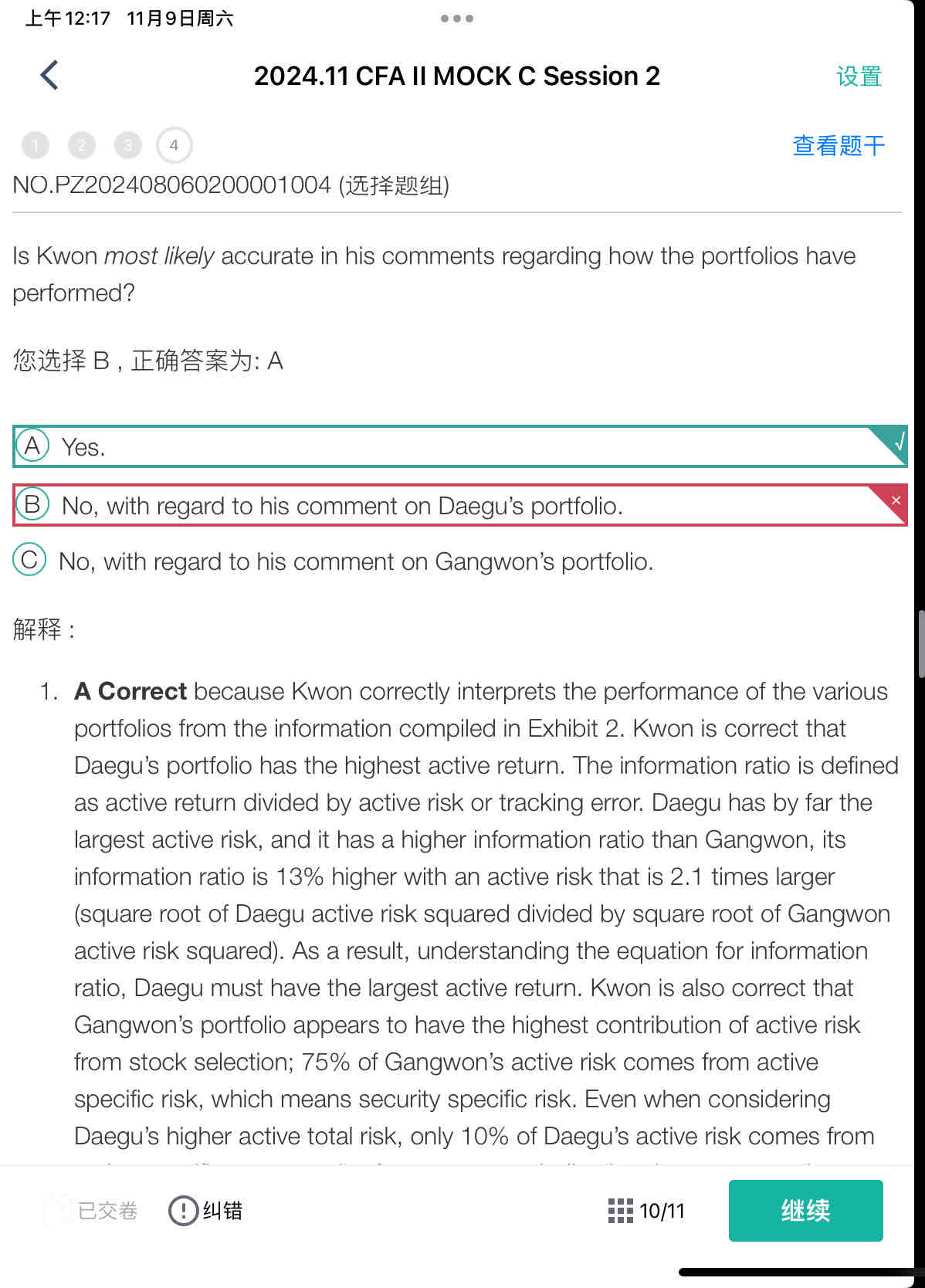

可以解释下 为什么选A么

品职助教_七七 · 2024年11月09日

嗨,爱思考的PZer你好:

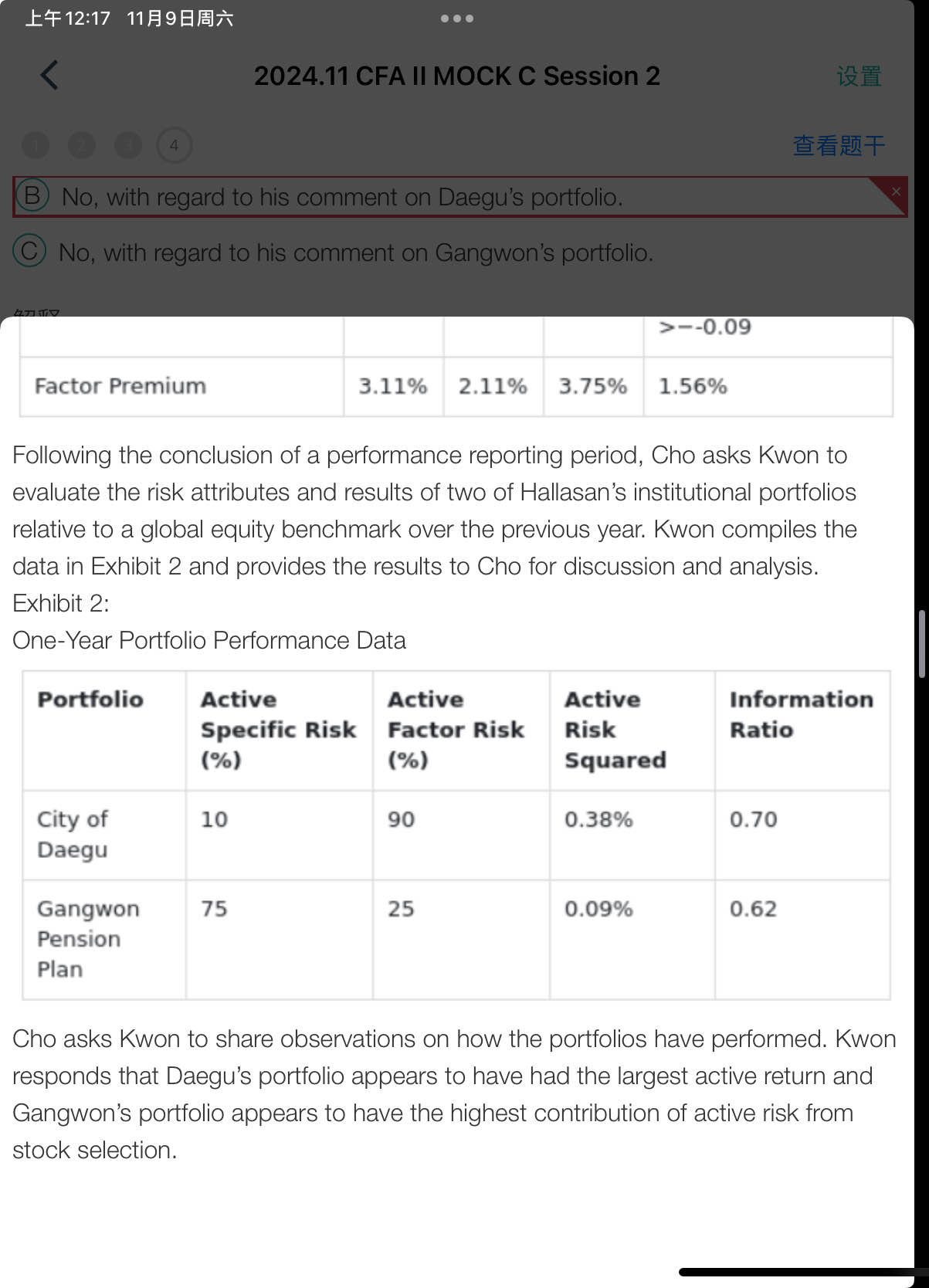

用IR× √active risk squared可以算出D的active return为0.0432;G的active return为0.0186。所以D的active return确实更大;

与stock selection关联的是active specific risk。G的active specific risk占75%,所以G的active return和active risk都源自于stock selection。

对于有完整答案解析的题目,提问请具体说明解析里不理解的地方。

----------------------------------------------加油吧,让我们一起遇见更好的自己!