开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Enjoy · 2024年11月08日

An analyst gathers the following data for a 2-year option contract:

The put premium is closest to:

A

0.0273 USD/EUR.

B

0.0727 USD/EUR.

C

不正确0.0750 USD/EUR

李坏_品职助教 · 2024年11月08日

嗨,努力学习的PZer你好:

题目问你这个看跌期权的期权费是多少?

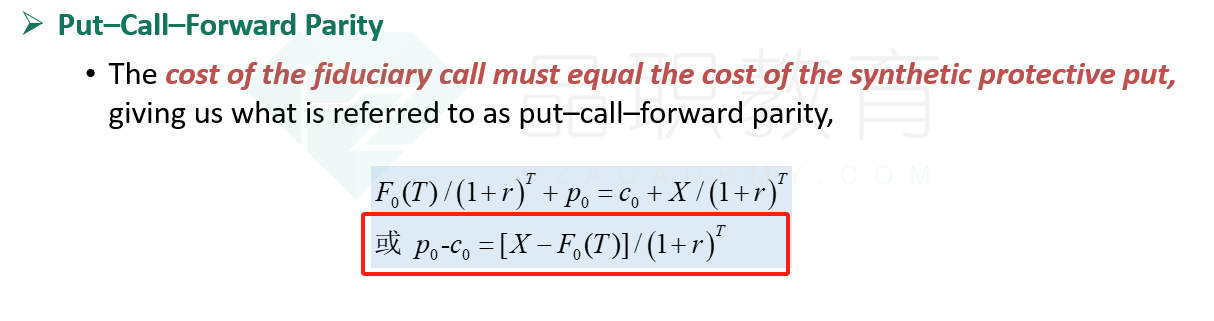

题目给出了forward price,call premium,让你计算put premium,需要用到put-call-forward parity:

p0 = c0 + [X - F(T)] / (1+r)^T,现在X是1.225,F(T)是1.20,r是5%,T是2(2年的期限),c0是0.05,带入公式可以得出p0 = 0.0727

----------------------------------------------努力的时光都是限量版,加油!