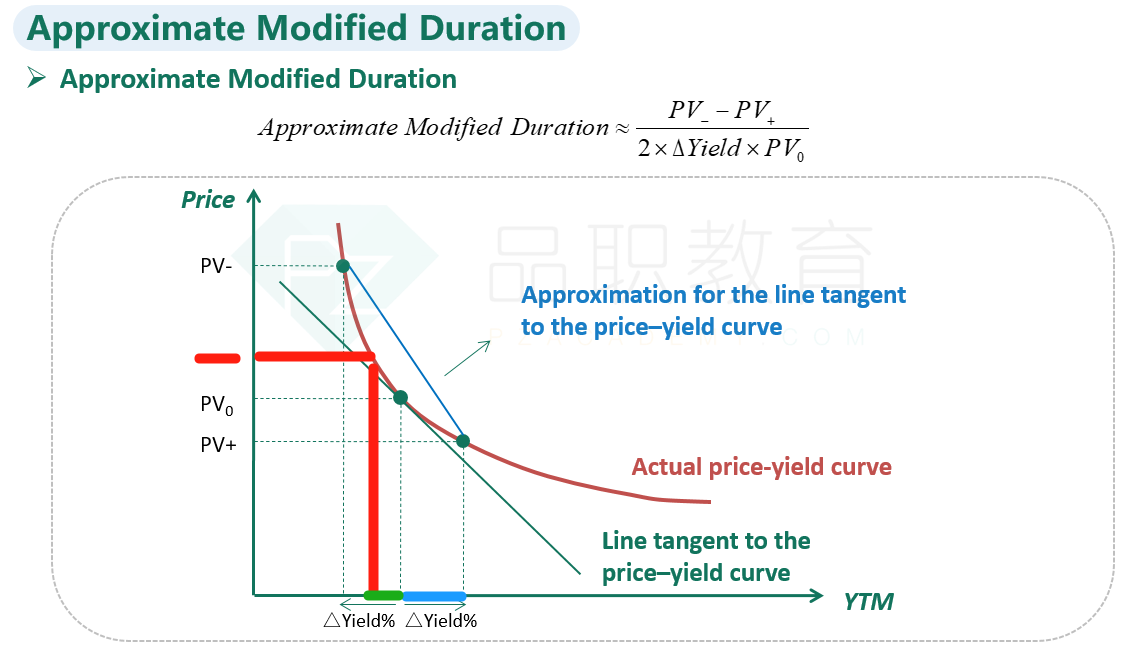

The price of an option-free bond increases by 5% when the yield to maturity decreases by 200 basis points. If the price of this bond decreases by 5%, the yield to maturity most likely increases by:

您的回答A, 正确答案是: C

A

不正确less than 200 basis points.

B

200 basis points.

C

more than 200 basis points.

债券不是有涨多跌少的特点吗?既然价格下跌了,那么跌的肯定没有涨的多,I/Y是跟价格成反向关系的,那么不是应该 少于200吗?