不太懂这两小题 求解释

吴昊_品职助教 · 2024年11月11日

嗨,努力学习的PZer你好:

第三题:

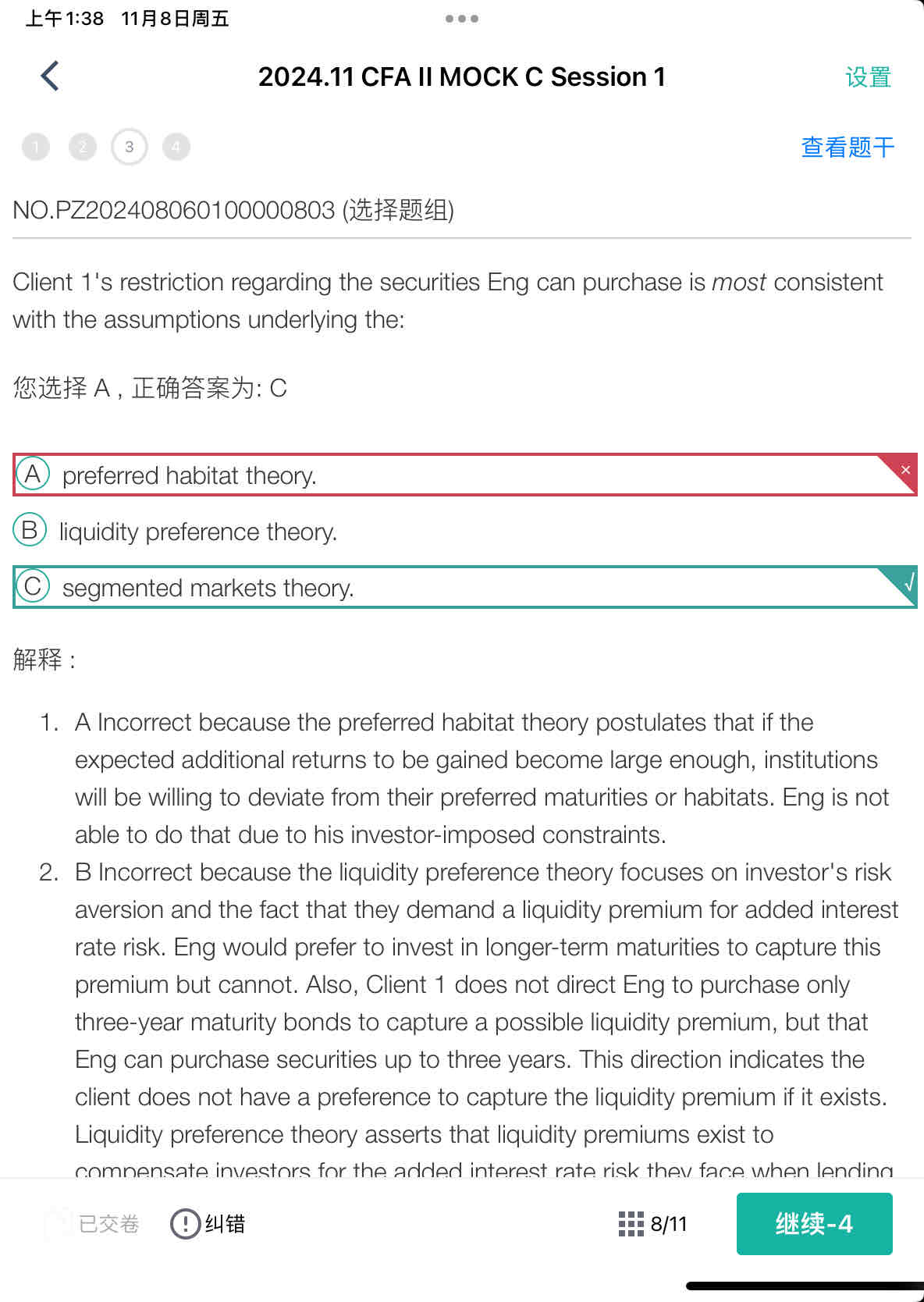

Client 1对Eng的投资限制,只能购买期限在三年以内的债券,即便Eng认为5年期债券的回报更高,他仍然只能投资三年以内的债券。我们需要分析这种限制与哪种理论最符合。

A. Preferred Habitat Theory

B. Liquidity Preference Theory(流动性偏好理论)

C. Segmented Markets Theory(分割市场理论)

Client 1对Eng的投资限制,即只能购买三年期及以下的债券,即便5年期债券回报更高也不能投资,这种限制最符合分割市场理论(Segmented Markets Theory)。该理论认为,市场参与者在特定期限范围内有固定的投资偏好,无法轻易偏离。因此,答案是C。

----------------------------------------------努力的时光都是限量版,加油!

吴昊_品职助教 · 2024年11月10日

嗨,努力学习的PZer你好:

第二题:

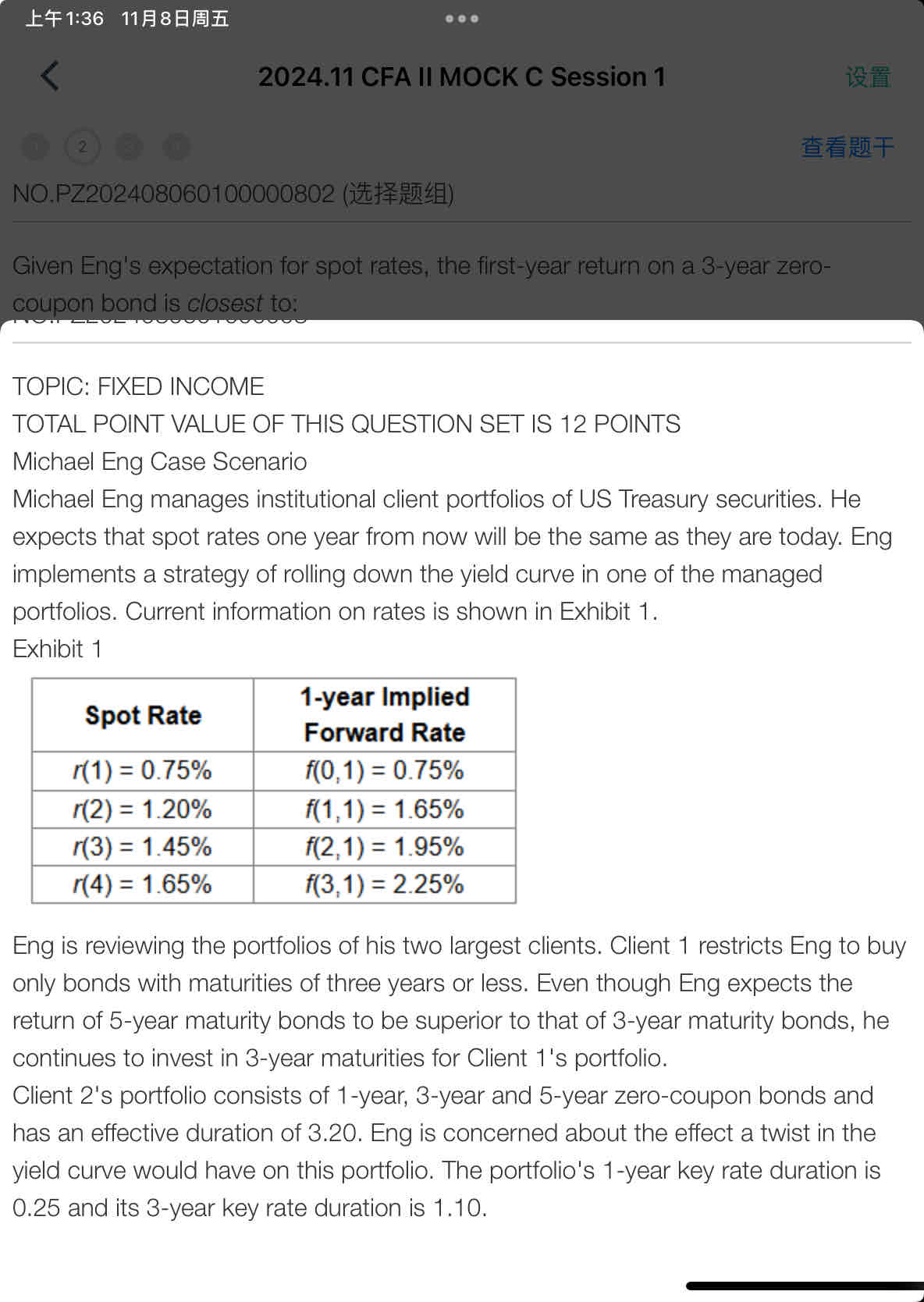

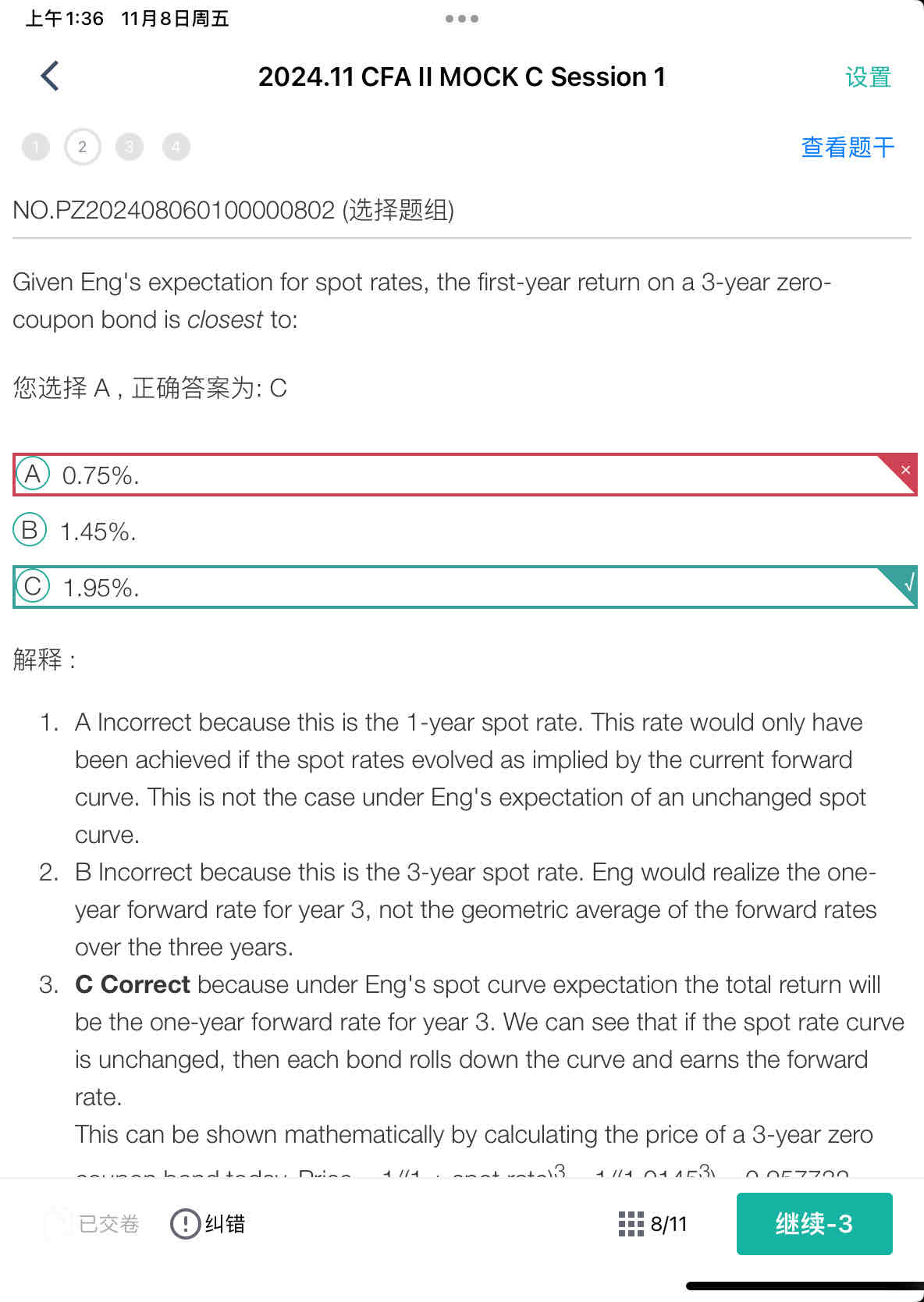

这道题的背景是Eng预计未来的即期利率(spot rates)将保持不变。因此,在这种情况下,债券的回报将会是当前的远期利率(forward rates)。根据题目,Eng的客户持有一只3年期的零息债券。题目要求计算该债券在第一年的回报率。

Eng假设即期利率不变的情况下,债券将“沿着收益率曲线下滑”(roll down the curve),也就是说,随着时间推移,当前持有的3年期零息债券会变成2年期债券。根据远期利率,第一年的回报将是当前预测的第二年的一年期远期利率f(2,1),即1.95%。

如果即期利率曲线保持不变,债券的回报会与远期利率一致。计算过程如下:

这个回报率刚好等于题目中给出的f(2,1)远期利率,因此正确答案是C。

题目的关键在于Eng的假设,即期利率曲线保持不变。因此,债券回报与远期利率相关。对于3年期零息债券的第一年回报,应该看一年后的2年期远期利率,也就是f(2,1) = 1.95%。这就是该债券在第一年的预期回报,选项C是正确的。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!