NO.PZ2023091601000077

问题如下:

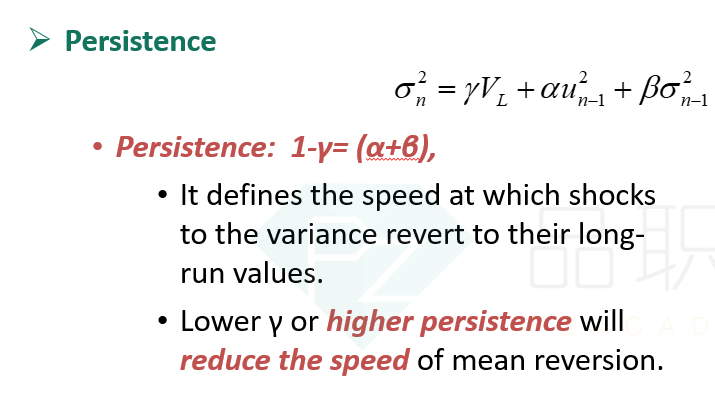

A risk analyst is estimating

the variance of stock returns on day n, given by

Whereμn-1 and σn-1 represent the return and volatility on day n-1,

respectively. If the values of α and β are as indicated below, which

combination of values indicates that the variance follows a stable GARCH (1,1)

process?

选项:

A.α = 0.084427 and β

= 0.909073

α = 0.084427 and β

= 0.925573

α = 0.084427 and β

= 0.925573

α = 0.090927 and β

= 0.925573

解释:

For a GARCH (1,1)

process to be stable, the sum of parameters α and β need to be below 1.0.

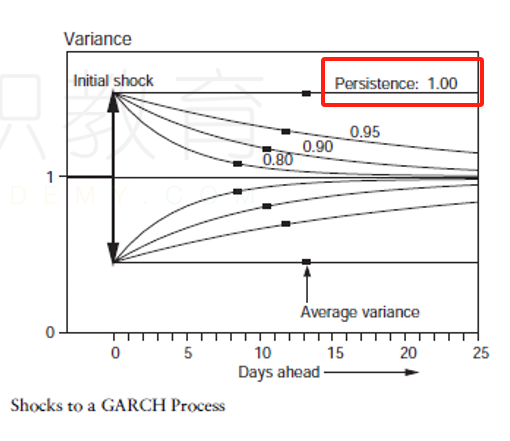

γ越大,越快mean revert,就越stable

所以α+bita越小越好

不一定一定要小于1?